Luego de una década de fuerte crecimiento, la economía uruguaya ha experimentado una desaceleración muy pronunciada en el último año y medio. Aunque desde el gobierno se ha destacado que la actividad económica acumuló un crecimiento de 1,4% en el año finalizado en junio, los analistas privados se inclinan en general por un diagnóstico de estancamiento.

En ese contexto de estancamiento o de bajo crecimiento, nos pareció oportuno poner el foco del análisis económico de hoy en el sistema financiero, en tanto es un sector clave de la economía… Y a ese respecto, surgen varias posibles preguntas. ¿Qué está pasando con los depósitos? ¿Cómo evoluciona el crédito? ¿Los bancos están poniendo más restricciones a la hora de dar préstamos? ¿Qué sucede con la morosidad?

Con estas preguntas sobre la mesa, el diálogo es con el economista Pablo Rosselli, socio de la consultora Deloitte.

Romina Andrioli (RA): Pablo, comencemos este análisis con los depósitos que tenemos en el sistema bancario… ¿A cuánto ascienden y cómo están evolucionando?

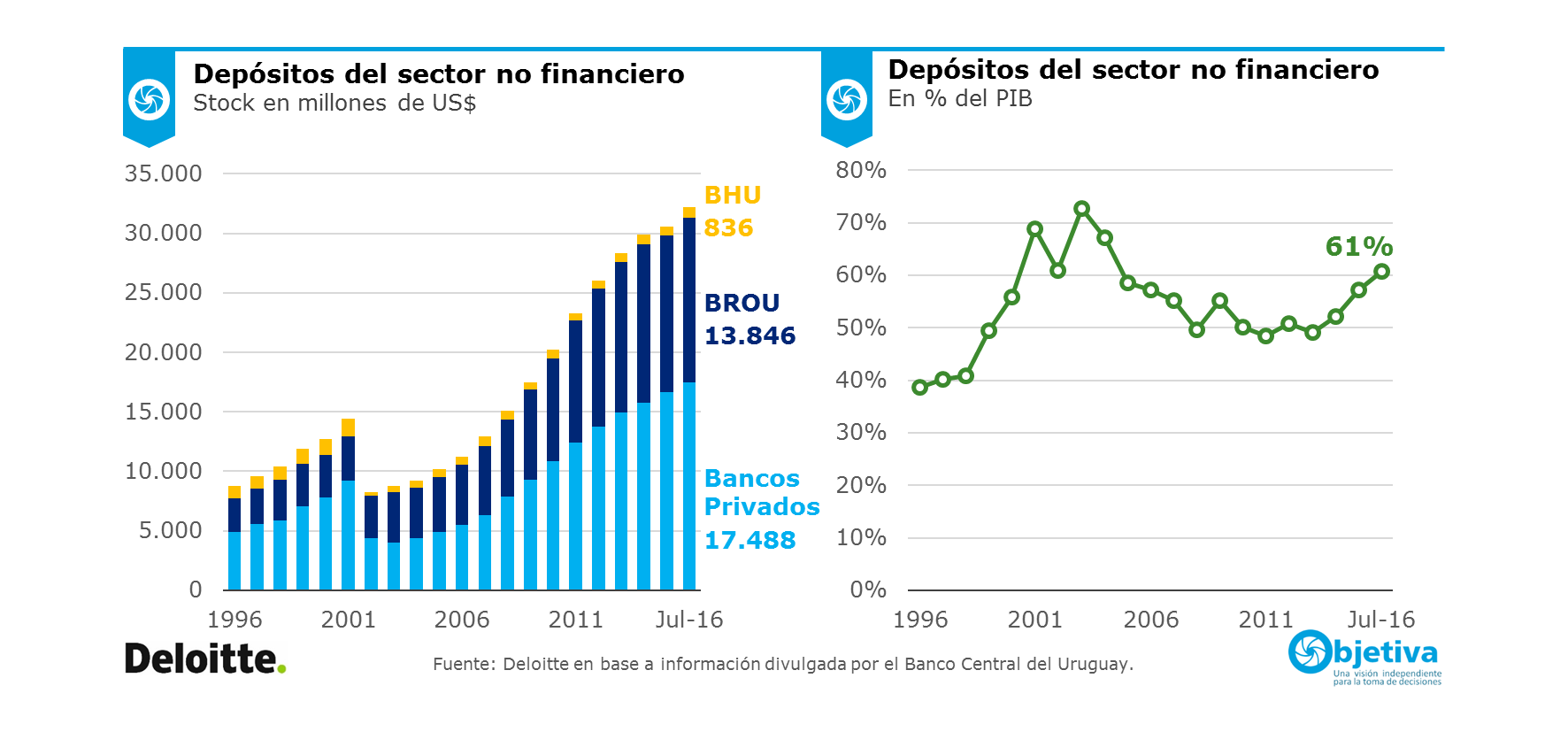

Pablo Rosselli (PR): En el sistema bancario tenemos depósitos del sector no financiero por más de US$ 32.100 millones… De ese total, hay depósitos de ahorristas en el BHU por más de US$ 800 millones y depósitos en los bancos comerciales por unos US$ 31.300 millones. A su vez, considerando sólo los bancos comerciales, casi un 45% de esos depósitos (unos US$ 13.800 millones) están en el BROU y el 55% restante (unos US$ 17.500 millones) están en los bancos privados.

Medidos en dólares, los depósitos están creciendo… Las cifras que comentaba recién son a julio de este año… En los bancos comerciales los depósitos subieron 5% en relación a diciembre.

RA: – ¿Cuáles son las principales características que tienen esos depósitos?

PR: – Vamos a quedarnos en el análisis con lo que sucede en los bancos comerciales… Y allí hay dos aspectos a marcar… En primer lugar, el sistema bancario uruguayo está altamente dolarizado… Un 80% de los depósitos son en moneda extranjera (están constituidos en dólares)… Esa es una característica estructural del sistema financiero uruguayo.

Por otra parte, los depósitos están en su gran mayoría (en un 85% del total) pactados como depósitos a la vista… Sólo un 15% son plazos fijos.

RA: – Miremos un poco más este tema desde la perspectiva de los ahorristas… ¿Cuánta gente tiene cuentas bancarias? ¿Qué saldo tienen en promedio los ahorristas? ¿Cuánta gente cobra su salario o pasividad en bancos? Te lo pregunto porque, como todos sabemos, el gobierno está impulsando la inclusión financiera…

PR: – Tenemos distintas fuentes de información para acercarnos a ese tema aunque no podemos responder algunas de esas preguntas con mucha precisión.

Por un lado, en el Banco Central tenemos información relativa a la cantidad de cuentas de depósitos del sector privado en el sistema bancario… pero cantidad de cuentas es distinto de cantidad de personas… Hay personas que tienen varias cuentas en varios bancos, hay personas que tienen cuentas en conjunto con otras personas, hay muchas cuentas que son de empresas… Entonces, lo que podemos mirar es esta información de cuentas y en todo caso hacer algunas inferencias… y complementar esos datos con otros de otras fuentes.

RA: – Está bien la aclaración… ¿Qué datos tenemos en el Banco Central?

PR: – En el sistema bancario hay aproximadamente 2.145.000 cuentas de depósitos del sector privado… cuentas que pertenecen a personas y empresas.

El saldo promedio en esas cuentas es de casi US$ 14.000 por cuenta… y ese promedio es mayor en los bancos privados que en el BROU… En los privados el saldo promedio es de unos US$ 17.000 por cuenta y en el BROU es de unos US$ 13.000.

Pero a su vez, los promedios no nos dicen toda la historia porque el monto de las cuentas se distribuye de modo muy desparejo…

RA: – ¿A qué te referís con ese comentario, Pablo?

PR: – A lo siguiente… de los 2.145.000 cuentas de depósitos, existen 1.710.000 cuentas que tienen menos de US$ 5.000 de saldo … Luego tenemos unas 220.000 cuentas con saldos de entre US$ 5.000 y US$ 20.000 y finalmente hay unas 215.000 cuentas de más de US$ 20.000.

Entonces, en el sistema financiero hay muchas cuentas pero la mayor parte de los depósitos en el sistema se forman con cuentas grandes… Aproximadamente un 90% de los depósitos están en cuentas de más de US$ 20.000… y a su vez, un 65% están en cuentas de más de US$ 100.000… En definitiva, el sistema bancario atiende a muchos clientes de depósitos, pero la mayor parte de los fondos se obtienen con relativamente pocos clientes.

Ahora, retomando el tema de cuánto ahorran las personas en el sistema bancario, podríamos inferir razonablemente que la mayor parte de las cuentas de saldos bajos (menores a US$ 5.000) corresponde a cuentas de pequeños ahorros personales… Son muchas cuentas, seguramente con personas que tienen varias cuentas… Pero desde esa información no podemos saber cuántas personas adultas tienen cuentas y cuántas no… Para eso tenemos que recurrir a otras fuentes de información.

RA: – ¿Y entonces? ¿Qué más podemos decir?

PR: – Por un lado, a partir de las encuestas de hogares que hace el INE, sabemos que hay unos 650.000 trabajadores que ya cobran su sueldo en cuentas bancarias… Esos forman parte seguramente de ese 1.700.000 cuentas que mencionábamos recién. Tenemos por otro lado que unos 250.000 pasivos cobran sus haberes por cuenta bancaria. Entonces por este lado, por cuentas de sueldo y de pasividades tenemos unas 900.000 personas con cuentas bancarias.

Para poder completar mejor estos datos, consultamos a FACTUM y nos comentaron que a partir de las encuestas de hogares que ellos realizan habitualmente, se puede concluir que un 62% de las personas mayores de 18 años (que viven en poblaciones urbanas) tienen una cuenta bancaria. Por lo tanto, habría aproximadamente 1.400.000 personas que tienen al menos una cuenta… lógicamente, hay personas que tienen varias cuentas.

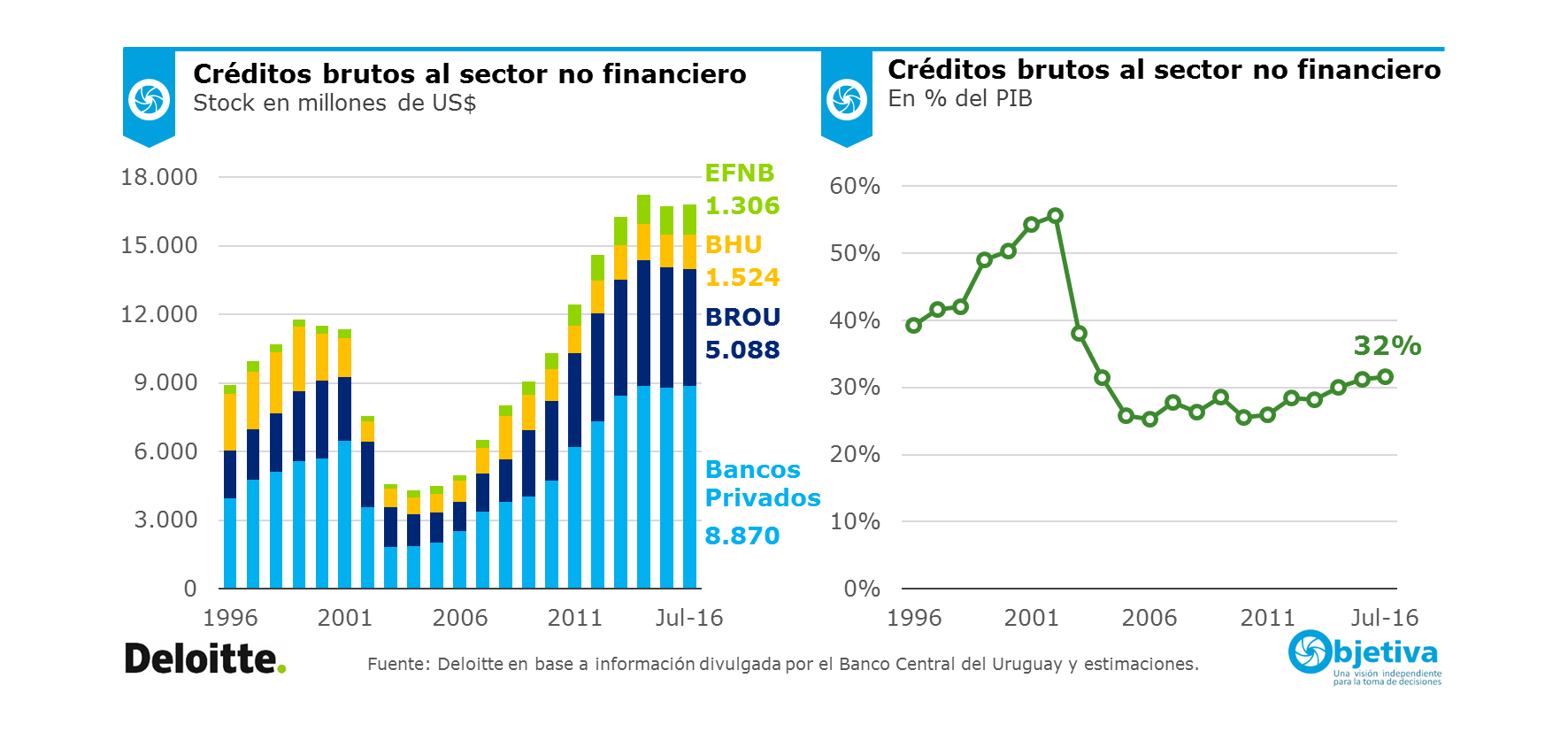

RA: – Pasemos ahora al comportamiento del crédito, Pablo… ¿A cuánto asciende el endeudamiento del sector privado? ¿Cómo se compone y cómo está evolucionando?

PR: – El monto total de endeudamiento con el sistema financiero asciende a unos US$ 16.800 millones. Esa cifra incluye el endeudamiento de las empresas privadas y públicas con los bancos y el endeudamiento de las familias con los bancos y con las empresas financieras no bancarias.

El monto total de endeudamiento del sector privado se ha mantenido estable medido en dólares en los últimos tres años aunque en términos reales ha tendido a subir… Y en eso hay dos factores diferentes… Como el dólar subió más que la inflación, las deudas pactadas en dólares subieron en términos reales… Y por otro lado, el crédito a las familias, que está esencialmente en pesos, subió en términos reales porque las personas ha seguido tomando nuevos créditos.

RA: – De esos US$ 16.800 millones de deuda, ¿cuánto corresponde a deudas de las familias?

PR: – El endeudamiento de las familias suma unos US$ 6.200 millones, que a su vez se descomponen básicamente en US$ 2.300 millones de crédito hipotecario (con el BHU y con bancos privados) y US$ 3.900 millones de crédito al consumo (incluyendo en esa cifra préstamos para automóviles, que suman muy poco).

RA: – ¿Cómo hay que mirar esas cifras, Pablo? ¿Son altas?

PR: – Podemos evaluar el monto total de endeudamiento pero no sabemos si esas deudas se distribuyen entre un número suficientemente grande de personas… porque al final importa el monto total pero también el monto por persona o familia.

Hecha esa salvedad, cuando miramos el monto total de endeudamiento, podemos sacar dos conclusiones… En crédito hipotecario el endeudamiento de las familias uruguayas luce muy pequeño en una comparación internacional… Y en el caso del crédito al consumo, que representa más o menos un 8% el PIB, se trata de valores razonables, de hecho algo inferiores a los que encontramos en países que podemos considerar comparables (como Chile y Colombia)…

Por lo tanto, la conclusión que podríamos sacar es que no tenemos un nivel preocupante de endeudamiento de las familias, aunque por cierto puede haber segmentos de la población donde esa conclusión sea menos clara.

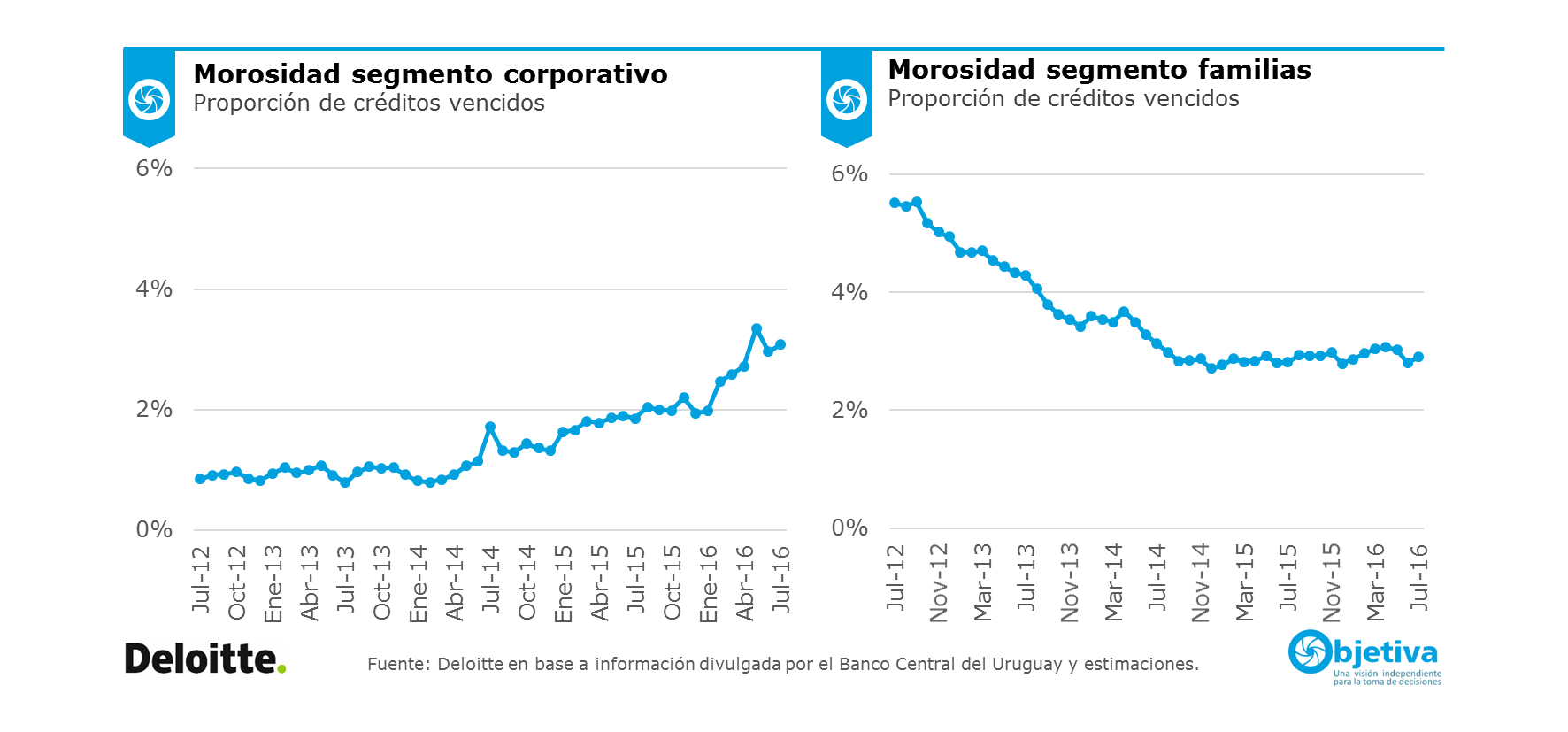

RA: – Para terminar, Pablo, en este contexto de bajo crecimiento o relativo estancamiento económico, ¿qué está pasando con la morosidad en el sistema bancario?

PR: – La morosidad en el sistema bancario uruguayo sigue siendo baja en una perspectiva histórica pero de todos modos hay una tendencia creciente, que es inevitable dado el ciclo económico.

En el segmento familias, la morosidad en los bancos comerciales está estable en torno de 3%… que es un valor muy bajo.

En el crédito a las empresas, sí se observa un aumento, desde algo menos de 2% hace un año hasta 3% ahora… aunque el valor del indicador es el mismo que en familias, los márgenes de los bancos en el crédito a las empresas son muchísimo más bajos… con lo cual esta suba reviste alguna importancia.