No hubo movimientos negativos en la plaza financiera argentina luego del anuncio de la fórmula presidencial de Alberto Fernández y Cristina Fernández.

EMILIANO COTELO (EC): En Argentina recientemente irrumpió como una gran novedad para la plaza financiera y para la opinión pública en general el anuncio de la fórmula Fernández-Fernández por parte de “Unión Ciudadana”. Al mismo tiempo, se han ido divulgando datos desalentadores en materia de actividad económica y en general persiste un clima de mucha incertidumbre, sobre todo en torno a las elecciones presidenciales.

¿Cómo vienen reaccionando las variables financieras en Argentina tras este anuncio? ¿Cuáles son los escenarios económicos más probables que manejan los analistas argentinos hacia adelante? Lo conversamos con la economista Alicia Corcoll, de la consultora Deloitte.

ROMINA ANDRIOLI (RA): Alicia, te propongo que comencemos repasando los movimientos de estas últimas jornadas, sobre todo después del anuncio del sábado 18 que hizo Cristina Fernández respecto a su candidatura a la vicepresidencia en una fórmula con Alberto Fernández a la cabeza. ¿Cómo están viendo ustedes la evolución de las variables clave, cómo el dólar o el “riesgo país”?

ALICIA CORCOLL (AC): Siempre es difícil distinguir en estos casos qué tanto es una reacción doméstica y qué tanto juega lo que está pasando con los mercados financieros internacionales.

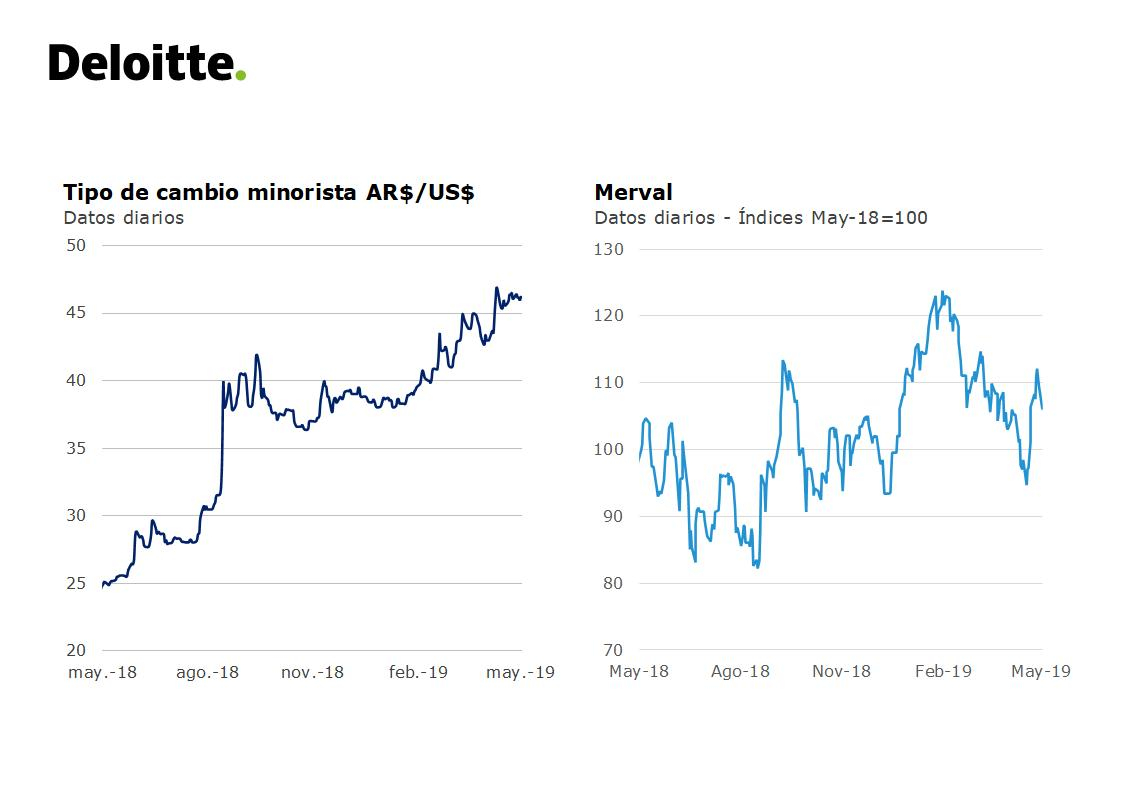

Lo que sí podemos decir, Romina, es que en términos “netos” por decirlo de alguna manera, no hubo movimientos adversos en la plaza financiera argentina en este último tiempo y esto de por sí ya es una conclusión relevante. Digo esto porque al principio, en los días inmediatamente posteriores al anuncio de la fórmula “F-F”, se podía pensar que estábamos ante una sorpresa muy fuerte y que podíamos ver alguna reacción negativa. De hecho, los mercados estaban muy expectantes. Pero lo cierto es que con el pasar de los días y a medida que fueron apareciendo más novedades, tampoco vimos movimientos pronunciados.

Tenemos por un lado al dólar operando más bien estable desde hace un mes, algo arriba de los AR$ 45. Y las acciones y los bonos mostrando un buen desempeño. Ayer en particular vimos cierta desvalorización, pero más que nada acompañando tendencias globales. Por ejemplo, el Merval lleva acumulado un aumento de 15 % en mayo y el “riesgo país” cedió unos 30 puntos (oscilando ahora en el eje de los 920 puntos básicos). Así que, en definitiva, los mercados no lo percibieron como una novedad negativa.

RA: Recién te referías a los movimientos internacionales pero, ¿qué tanto estuvieron “ayudando” los mercados globales a Argentina en estas últimas jornadas?

AC: Sí, claramente durante esos días los movimientos internacionales terminaron siendo más bien benévolos para las economías emergentes en general y para Argentina en particular.

El dólar en el mundo, que venía subiendo en forma fuerte y muy generalizada desde febrero, tuvo cierto freno a mediados de mayo. Las tasas de interés de los países desarrollados profundizaron sus caídas y las bolsas emergentes en general tendieron a subir (después de lo que había sido un arranque de mayo bastante negativo). Ahora desde el lunes que se advierte cierto deterioro, pero la verdad es que tuvimos un panorama más bien neutro para Argentina y eso seguramente ayudó a que en Argentina las variables financieras tuvieran un mejor comportamiento que en marzo y abril.

RA: ¿Y qué están mostrando los indicadores “duros” sobre la marcha de la actividad económica en Argentina? ¿Las turbulencias financieras de estos últimos meses impactaron sobre la economía real?

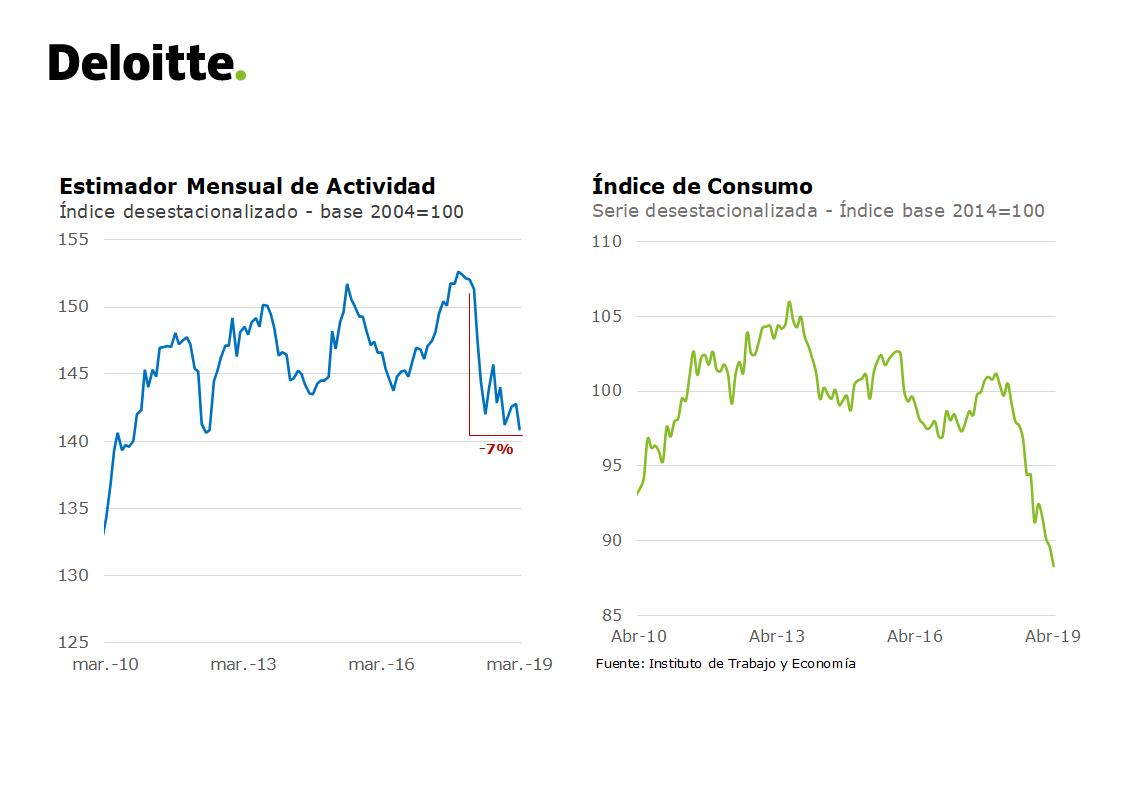

AC: Los indicadores siguen siendo negativos, como decía Emiliano al comienzo.

Después de la caída fuerte de la actividad económica que vimos desde abril del año pasado (momento de la primera “corrida” cambiaria), Argentina parecía estar mostrando una incipiente recuperación, de hecho entre diciembre y febrero el indicador de actividad que prepara el INDEC subió por tres meses consecutivos.

Pero los indicadores más recientes, Romina, muestran que las turbulencias de marzo y abril – y en general la desmejora que hubo en el clima de expectativas – volvieron a repercutir sobre la economía argentina. Ese índice agregado que recién mencionaba cayó en marzo un 1,3 % frente a febrero, lo que supone que la economía está operando en niveles casi 7 % inferiores a los de un año atrás.

RA: ¿Cómo es el panorama a nivel de sectores?

AC: Es un contexto recesivo bastante extendido, con caídas mensuales de aproximadamente 4 % en la construcción y la industria y descensos de 1 % a nivel de las ventas minoristas. El único sector donde claramente hay una expectativa de mejora fuerte de la actividad es en el agro, luego de un 2018 en el que la producción de soja estuvo muy afectada por la sequía, al igual que en Uruguay.

Por otro lado, también se fueron publicando cifras de inversión y consumo que mostraron bajas de 10 % en marzo en el caso de la inversión y de 1,4 % en abril en el consumo.

RA: Entonces, a la luz de estos datos, ¿cómo quedan las perspectivas para los próximos meses? ¿Qué pronósticos están contemplando los analistas argentinos en su escenario base?

AC: A pesar de ese nuevo deterioro, los analistas que responden al relevamiento de expectativas que hace mes a mes el Banco Central argentino contemplan más bien un escenario relativamente optimista.

Hay obviamente muchísima disparidad en los pronósticos, pero si nos quedamos con la mediana de las respuestas, lo que se espera es que Argentina ya haya retomado tasas positivas de expansión en el primer trimestre y que a pesar de este revés de abril tenga un desempeño bastante positivo en los trimestres subsiguientes. En el promedio del año la proyección igual es de caída, porque la baja de la actividad sobre el final de 2018 deja un fuerte efecto arrastre negativo. Pero insisto que la trayectoria que prevén a lo largo de 2019 es en promedio alcista. Los analistas que contestan la encuesta de expectativas incluso esperan (en mediana) un crecimiento del orden de 2 % hacia el 2020.

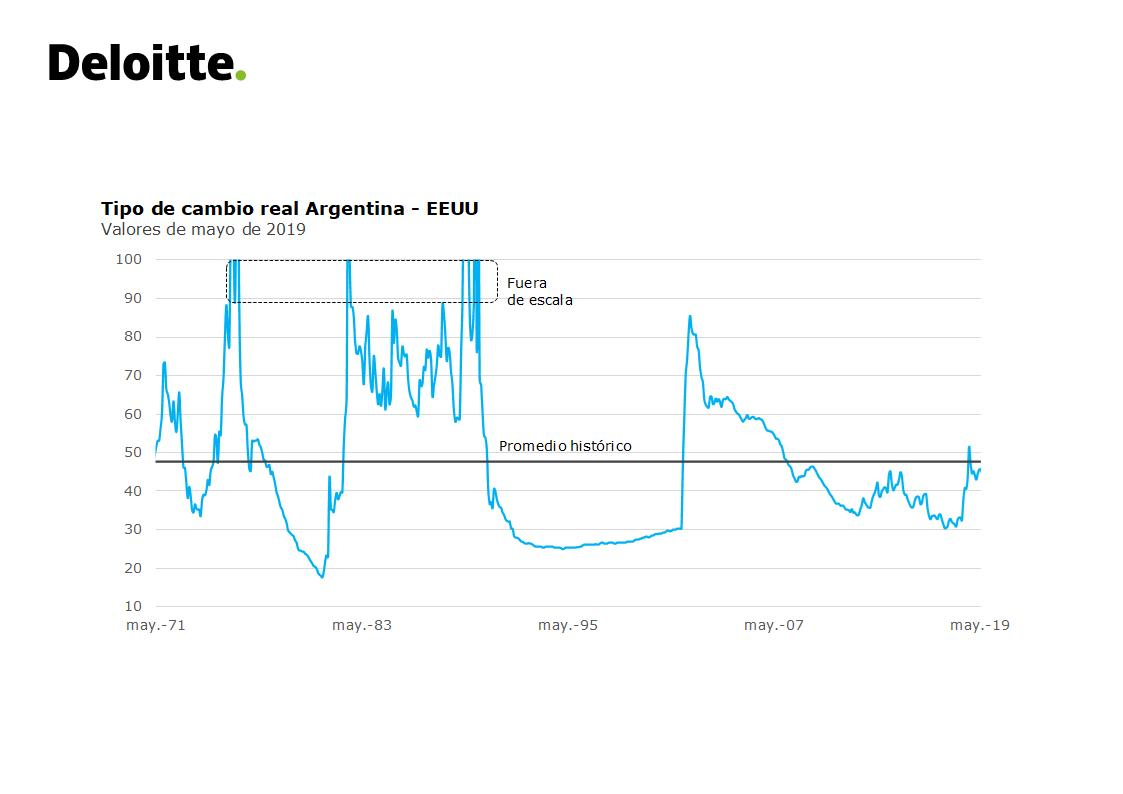

RA: ¿Y qué proyectan los economistas argentinos en materia cambiaria?

AC: La mediana de la encuesta apunta a que el dólar alcance a AR$ 51 a fines de 2019 y suba hasta casi AR$ 62 en diciembre de 2020, lo que implica devaluaciones nominales en la medición anual de 30 % para este año y de 20 % para el año que viene. Pero los analistas aguardan que la inflación cierre 2019 en torno a 40 % y que descienda sí, pero sólo hasta 25 % a fines de 2020. Así que en los hechos el mercado está esperando cierta apreciación real de la moneda.

Ahora, nosotros en Deloitte tenemos serias dudas sobre estos pronósticos de consenso, incluso más allá de cuál sea el resultado de las elecciones.

RA: ¿Cómo están viendo ustedes desde Uruguay el panorama argentino para estos próximos meses?

AC: La verdad es que, a nuestro juicio, hay varios elementos que podrían derivar en un desenlace bastante más negativo en Argentina, bastante más “desordenado”. No lo digo solo por el nivel de incertidumbre política, sino porque pensamos que el set de medidas que fue desplegando el equipo económico en los últimos meses puede terminar afectando la credibilidad en el programa de ajuste.

Pongo un ejemplo: se anunció un congelamiento de tarifas públicas para contener la inflación, pero ese congelamiento junto con una recaudación impositiva que ya se está viendo resentida, seguramente impidan el cumplimiento de las metas fiscales pactadas con el FMI. Eso, entonces, conspira contra la generación de un “ancla” efectiva de expectativas en Argentina y además alimenta las dudas sobre la capacidad de financiamiento externo del gobierno.

Por este y otros elementos, nosotros no descartamos la posibilidad de un escenario más adverso en Argentina, con una recesión más larga que la que esperan los analistas locales y con mayor persistencia inflacionaria. También, eventualmente, con una depreciación real del peso argentino más fuerte, que haga que Uruguay pierda más competitividad frente a Argentina. Por supuesto es muy difícil fechar este riesgo, también muy difícil asignarle una probabilidad.

Hoy tampoco es nuestro escenario base, pero sí nos parece importante marcar que, aunque la plaza financiera ha estado más calma en estas últimas semanas, el escenario argentino todavía plantea muchos desafíos y también muchas interrogantes.

***