EMILIANO COTELO (EC): Como ustedes saben, el tipo de cambio en nuestro país subió fuertemente en mayo y comienzos de junio, superando el umbral de los $ 35. Sin embargo, en las últimas semanas predominó un clima de calma y de hecho en lo que va de junio vimos cierta caída en la cotización del dólar.

¿A qué se debe esta evolución? ¿Qué tanto incide el panorama doméstico y qué tanto empuje hay desde el marco externo? Y en particular, ¿qué perspectivas debemos manejar para los próximos meses? Lo conversamos con la economista Alicia Corcoll, de la consultora Deloitte.

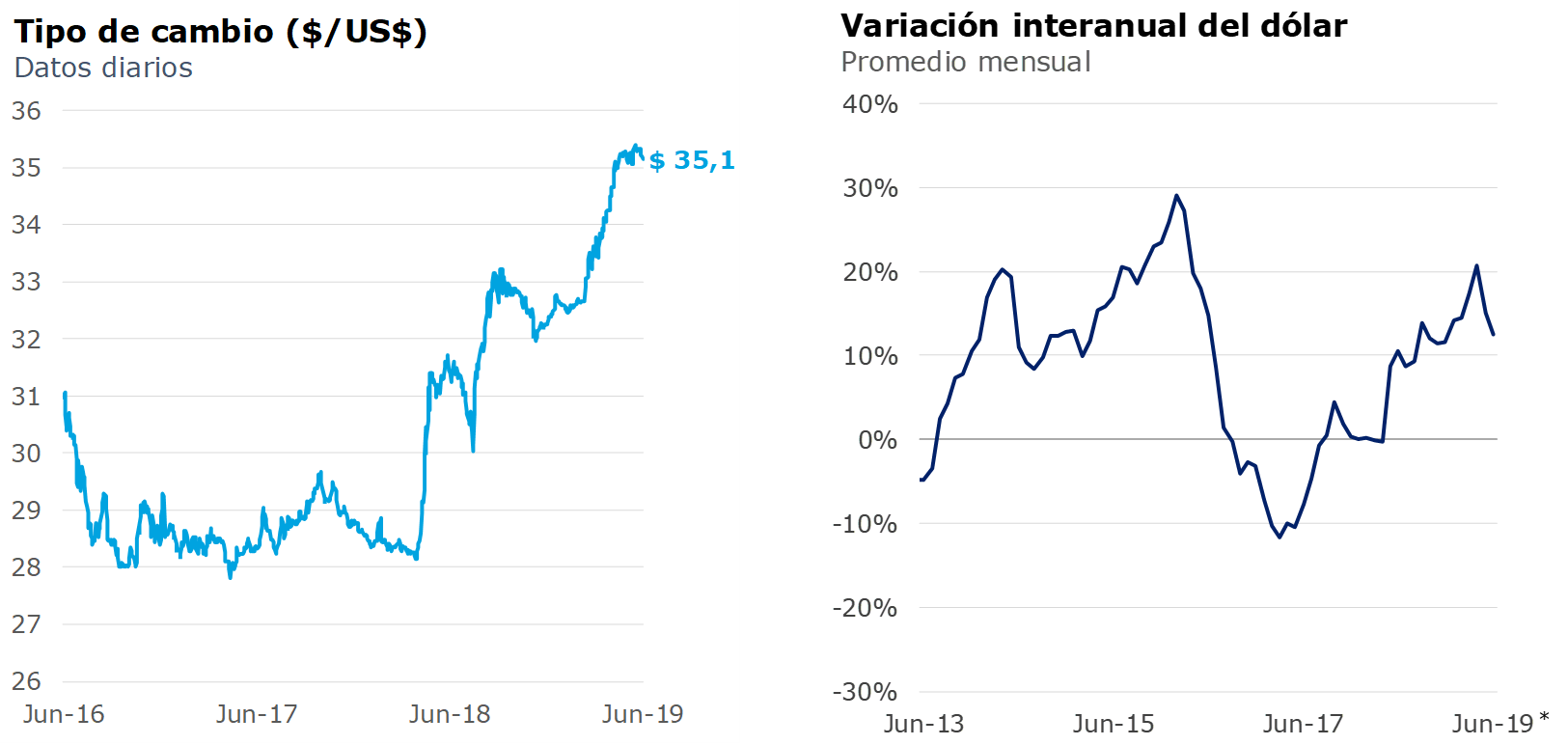

ROMINA ANDRIOLI (RA): Alicia, para ubicar a los oyentes, ¿te parece que comencemos repasando cómo fueron los últimos movimientos del dólar acá en Uruguay?

ALICIA CORCOLL (AC): Sí. Como decía Emiliano recién, es claro que tuvimos una suba fuerte del dólar en el año, hasta esos picos de casi $ 35,5 que vimos a comienzos de junio. Ahora en las últimas semanas el tipo de cambio se viene manteniendo relativamente estable y acumula incluso una caída ligera (de 0,7 % frente a esos máximos).

Igual, con lo que fue la magnitud de la suba previa, estamos hablando de un dólar un 9 % más alto que el que teníamos al cierre del año pasado. Es una depreciación nominal importante, sobre todo si tenemos en cuenta que durante todo el 2018, por ejemplo, el aumento del dólar había sido de 13 %.

RA: ¿A qué responde esta evolución? Me refiero a qué tanto están pesando los factores externos en general y qué tanto inciden factores domésticos.

AC: La verdad es que el mundo pesa mucho y ahí destaca lo que fue el último mensaje de la Fed en Estados Unidos. Recordemos que en su reunión de la semana pasada la Fed mantuvo incambiada su tasa de interés de referencia en el rango 2,25 % – 2,5 % anual. Eso era ampliamente esperado por el mercado, pero se le dio mucha importancia en esta ocasión a las señales en torno a los valores de la tasa que los miembros de la Fed consideran “adecuados” para los próximos años. Desde hace bastante tiempo que los analistas internacionales en general siguen esos mensajes con mucha atención, porque en definitiva son los que le dicen al mundo con qué dirección y a qué velocidad deberían ir yendo los próximos ajustes de tasas.

RA: ¿Y qué dijeron concretamente esta vez? ¿Cuál fue la novedad?

AC: Por un lado, para fines de este año sus proyecciones apuntan (en mediana) a que se mantendría la tasa en su rango actual, pero al mismo tiempo señalizaron un recorte para 2010 y corrigieron a la baja el nivel de la tasa de “largo plazo” desde 2,8 % hasta 2,5 % anual (siendo además la segunda vez que recortan esta referencia en estos últimos meses).

Y además destaca que el mercado descuenta un panorama de rebaja de tasas todavía más intenso. Desde hace varios meses que el mercado asigna una probabilidad relativamente alta a que la Fed disponga de al menos un recorte de las tasas durante este año y por ejemplo la probabilidad de que se disponga un ajuste de 25 pbs ya en la próxima reunión – que es a fines de junio – está en 100 % (según se desprende de las curvas de contratos a futuro).

Así que, en definitiva, este mensaje intensificó los movimientos en las variables financieras que ya se habían empezado a ver en las primeras jornadas de junio: las tasas de interés internacionales cayeron en forma marcada (con la T-10 en Estados Unidos bajando a 2 %, por ejemplo) y el dólar tendió a debilitarse en forma intensa y muy generalizada. Ese aflojamiento obviamente ayudó a descomprimir las presiones alcistas sobre el dólar aquí en Uruguay.

RA: Y también tiene que haber ayudado la evolución del dólar en nuestra región, ¿verdad?

AC: Naturalmente que la estabilidad cambiaria de estas últimas semanas recogió también el cambio en la dinámica del dólar que se vio en Argentina y Brasil. En los dos vecinos, de hecho, tuvimos al tipo de cambio cayendo desde sus picos de mayo, entre un 6 % y 7 % en ambos casos… con valores que ahora oscilan en torno a los AR$ 43,7 en Argentina y los R$ 3,8 en Brasil.

RA: Ya para ir terminando, ¿cómo debemos leer esta situación desde Uruguay?

AC: Lógicamente estamos ante un cambio importante respecto a lo que se venía hablando en el último tiempo. Recordemos que hasta hace unas pocas semanas se venía manejando con bastante certeza el hecho de que la Fed en Estados Unidos seguiría avanzando gradualmente con su proceso de normalización de tasas. Y eso afianzaba las expectativas de que el mundo de dinero excepcionalmente barato iría quedando cada vez más atrás… panorama que a su vez era consistente con un escenario de fortalecimiento del dólar en el mundo y condiciones de financiamiento más adversas para las economías emergentes en general.

Ahora, por más de que los motivos que están detrás de este cambio en el panorama de tasas podrían ser vistos con cierto temor o cautela (porque en definitiva lo que recogen son las dudas sobre las perspectivas de crecimiento mundial), la verdad es que las economías emergentes se vieron beneficiadas en este último tiempo. El “riesgo país” promedio de estas economías bajó unos 50 puntos en lo que va de junio y en Uruguay los bonos en dólares mostraron una valorización fuerte (los títulos con vencimiento en 2027, por ejemplo, están rindiendo un 3%… hace solo seis meses rendían 4,5%).

RA: Y con este cambio, entonces, ¿qué deberíamos esperar concretamente para el dólar en los próximos meses?

AC: Obviamente que el comportamiento del tipo de cambio en Uruguay dependerá de lo que ocurra con el contexto externo y, en particular, seguirá siendo sensible a lo que pase en Argentina… donde perfectamente podríamos ver valores del dólar bastante más altos (que terminen alentando una suba también en Uruguay).

Ahora, también hay que tener presente que el comportamiento del dólar dependerá cada vez más del desempeño de la actividad económica en nuestro país. Porque como hemos marcado muchas veces, Uruguay se fue quedando muy caro en dólares frente a cualquier referencia que tomemos y ese problema de competitividad debería ir propiciando una suba del dólar acá en nuestro país.

Con estos elementos y aunque el cambio en el contexto externo que veníamos repasando recién es sin dudas muy relevante y podría llevar a un aflojamiento adicional del dólar también en Uruguay, nuestro escenario base en Deloitte sigue asumiendo que el tipo de cambio debería seguir subiendo gradualmente. Es cierto que seguramente tengamos a un Banco Central nuevamente activo en el mercado de cambios si se volvieran a intensificar las presiones alcistas sobre el valor del dólar, pero creemos que igualmente el dólar debería subir a un ritmo algo superior que la inflación anual (para de a poco ir recomponiendo esa brecha de competitividad).

***