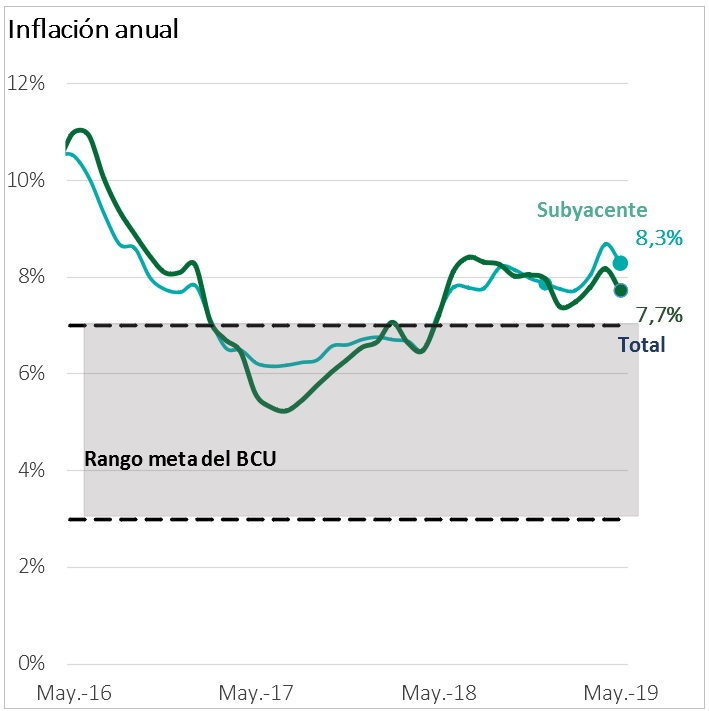

EMILIANO COTELO (EC): Ayer el Instituto Nacional de Estadística informó que el IPC subió 0,4 % en mayo y bajó a 7,7 % en los últimos doce meses, ubicándose nuevamente entonces por debajo del 8 %.

¿Qué lectura se puede hacer de este último dato de inflación? ¿Cuáles son las perspectivas para los próximos meses? Lo conversamos con la economista Florencia Carriquiry, de Deloitte.

JAVIER CASTRO (JC): Florencia, ¿cómo vieron este último dato de inflación de mayo? ¿Estuvo en línea con lo que esperaban.

FLORENCIA CARRIQUIRY (FC): La verdad es que la inflación de mayo fue algo menor a la que estimábamos. Nuestra estimación, que era coincidente con lo que marcaba la mediana de la Encuesta de Expectativas del Banco Central, era de 0,6 % en el mes unas dos décimas mayor al 0,4 % observado.

De todos modos, no fue sorpresa que la inflación bajara en la medición anual, nuestras estimaciones ya estaban marcando que la inflación anual iba a bajar en mayo, porque la suba del IPC en mayo de 2018 había sido muy alta.

JC: ¿Cómo es eso? ¿Podemos comentar las cifras?

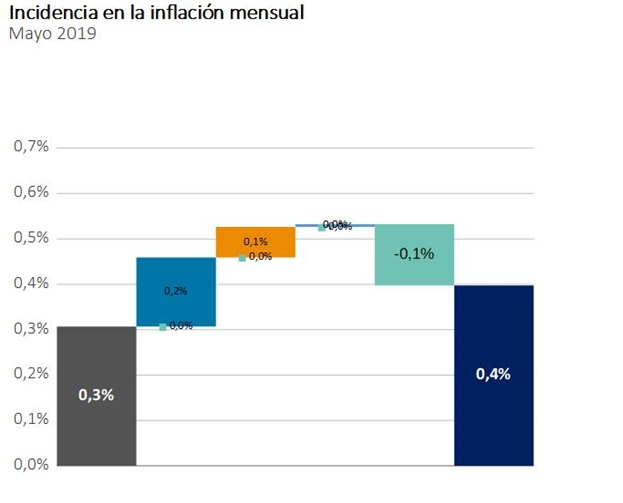

FC: Sí, claro. Como decía recién, la inflación mensual fue menor a la que esperábamos, pero aun así la medición anual bajó significativamente, pasó de 8,2 % en abril a 7,7 % en mayo. ¿Por qué se dio esa baja? Porque la inflación de mayo de 2018 había sido 0,8 % es decir, el doble que la de mayo de este año. Hay que recordar que en mayo del año pasado habíamos visto una suba del dólar muy importante en nuestro país, luego de la disparada del tipo de cambio que vimos en Argentina a partir de abril. Concretamente, en mayo de 2018 el tipo de cambio subió 8 % en el promedio del mes y, en ese marco, la inflación transable fue muy alta, se ubicó en 1,6 % en el mes.

En mayo de este año el dólar también subió bastante (aumentó 3 % en el promedio mensual) y la suba de los precios transables fue nuevamente importante. De hecho, la inflación transable se ubicó en 1,3 % el mes pasado y fue determinante en la inflación del mes. Sin embargo, ese 1,3 % de suba de los precios transables fue algo menor que la suba que habían tenido los precios transables en el mismo mes del año pasado (que, como decía recién, alcanzó a 1,6 %) y, además, al mismo tiempo, la inflación no transable fue mucho menor que en mayo de 2018 y los precios de las frutas y verduras tuvieron una baja significativa, que contribuyó a que el registro del mes fuera más moderado.

JC: ¿De nuevo bajaron los precios de las frutas y verduras? Tuvieron una caída importante en estos últimos meses, ¿verdad?

FC: Sí. En mayo puntualmente los precios de las frutas y verduras bajaron 3,1 % en promedio y de esa manera acumularon una caída de 10 % en los últimos tres meses.

Con esta evolución, la inflación anual de este componente fue ligeramente negativa (en un 0,3 %) lo que contrasta radicalmente con lo que habíamos visto durante 2018, cuando la inflación anual a nivel de frutas y verduras fue de dos dígitos en buena parte del año y llegó a estar por arriba del 20 % en el invierno.

JC: Está claro. Recién decías que también la inflación no transable del mes pasado fue muy inferior a la de mayo 2018. ¿Cómo evolucionaron concretamente los precios no transables en mayo?

FC: La inflación no transable fue de 0 % en mayo, lo que marcó una moderación bien importante respecto de lo que veníamos viendo en los primeros cuatro meses del año, cuando la inflación no transable fue de más de 1 % por mes en promedio.

Lo que sucedió es que en mayo se registró una caída de 5 % a nivel del servicio doméstico, que se explica porque en abril se pagaron los retroactivos desde enero y ese efecto se revirtió en el IPC de mayo. De esta manera, la inflación interanual del componente no transable cedió medio punto porcentual y se situó en 8,4 % el mes pasado.

En este marco, en que tanto la inflación transable como la no transable cedieron en la medición interanual, la inflación subyacente bajó en mayo, aunque permaneció por arriba del 8 %. Concretamente, nuestra estimación de inflación subyacente pasó de 8,7 % en abril a 8,3 % el mes pasado.

JC: Entonces, ¿qué esperan para los próximos meses? ¿Seguirá bajando la inflación en lo que resta del año?

FC: Nuestros modelos están marcando que la inflación podría bajar algo más en los próximos meses pero que se va a mantener en torno a 7,5 %.

Ahora, como comentaba el mes pasado, esas proyecciones asumen, por un lado, un dólar que va a mantener una tendencia alcista, pero mucho más lenta de lo que vimos en esta primera parte del año, terminando el año en torno de los $ 36 pesos. Y, por otro lado, estas proyecciones asumen que los precios de las frutas y verduras dejan de caer en los próximos meses, pero que, en la medición interanual, es decir, cuando se comparen con los precios pico del invierno 2018, van a tener bajas significativas y eso sería clave para que la inflación ceda algo más en los próximos meses. De hecho, en nuestras proyecciones, la inflación subyacente va a permanecer cerca de 8,5 %, marcando una firme persistencia de las presiones inflacionarias.

Como comentamos otras veces, con los salarios subiendo en términos nominales entre 7 % y 8 % y con el dólar aumentando también de forma importante, resulta muy difícil que la inflación ceda de forma significativa.

***