¿Cómo se analizan las últimas cifras y cuales son las perspectivas?

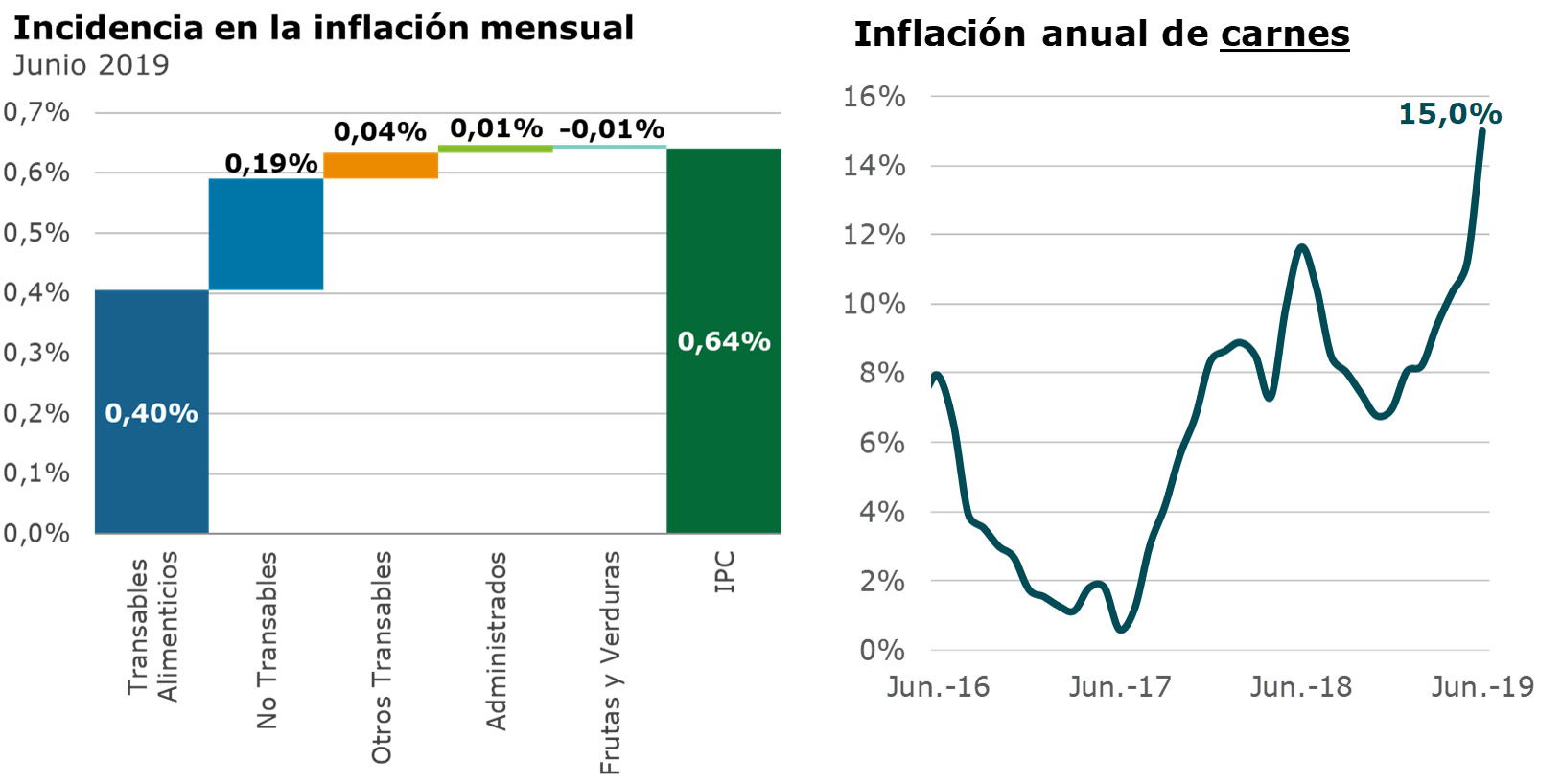

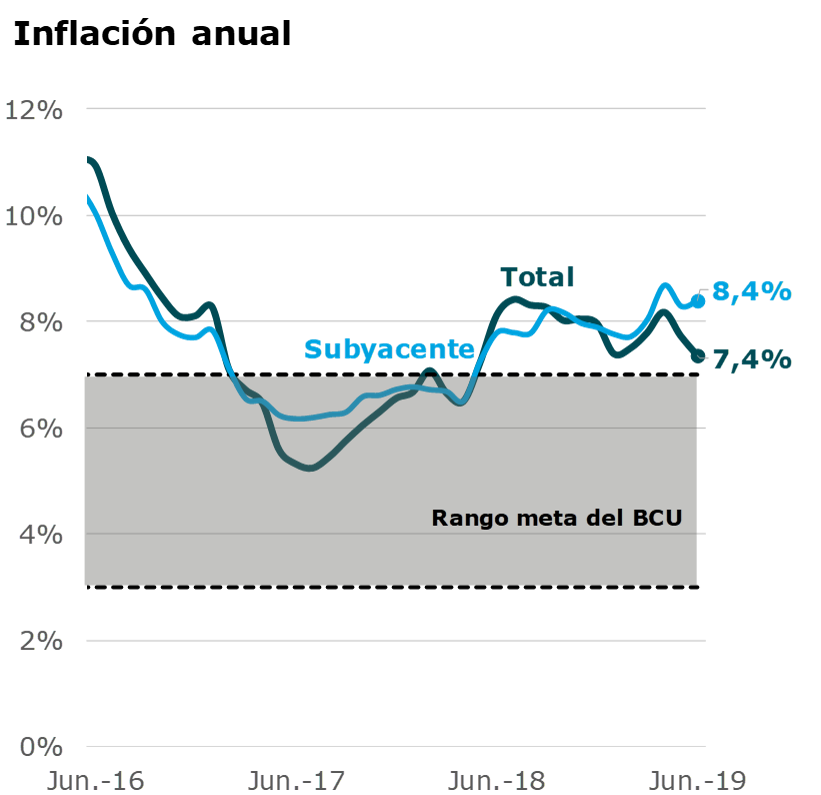

EMILIANO COTELO (EC): De acuerdo a las cifras que divulgó ayer el Instituto Nacional de Estadística, el IPC subió 0,6 % en junio. De esa manera, la inflación anual volvió a ceder y se ubicó en 7,4 % en los últimos doce meses.

¿Qué lectura se puede hacer de este último dato de inflación? ¿Cuáles son las perspectivas? Lo conversamos con el economista Pablo Rosselli, socio de Deloitte.

ROMINA ANDRIOLI (RA): Pablo, ¿cómo vieron este último dato de inflación de junio? ¿Esperaban que la inflación volviera a ceder?

PABLO ROSSELLI (PR): La verdad es que la inflación de junio fue muy similar a la que estimábamos. Y efectivamente, como veníamos marcando desde hace tiempo, a nuestro juicio resultaba esperable que la inflación en términos de doce meses tendiera a bajar sobre mediados de este año, porque estamos comparando con meses de inflación muy alta el año pasado. Hay que recordar que entre mayo y junio de 2018 vimos una suba del dólar muy importante en nuestro país, recogiendo sobre todo la marcada devaluación que se vio en Argentina a partir de abril, en medio de una corrida cambiaria. Y a eso se agregó un encarecimiento fuerte de las frutas y verduras el invierno pasado. En ese marco, el año pasado tuvimos una suba del IPC de 0,8 % en mayo y de 1 % en junio.

En un contexto más calmo a nivel cambiario en las últimas semanas y con precios de las frutas y verduras que de hecho vienen cediendo significativamente este año, las subas del IPC en estos últimos meses han sido notoriamente más moderadas y de allí que la inflación venga cediendo desde el registro de 8,2 % que se alcanzó en abril.

RA: ¿Cómo fue el comportamiento de los precios al interior de la canasta del IPC? ¿En dónde estuvieron los principales destaques en la inflación del mes pasado?

PR: Al igual que en mayo, volvimos a tener un impulso clave por el lado de los precios transables, es decir, a nivel de los bienes que se comercian con el exterior y están más vinculados a la evolución de los precios internacionales y a lo que suceda con el dólar en nuestro país. Concretamente, la inflación transable fue nuevamente mayor al 1 % en junio (se situó concretamente en 1,3 %) y la medición doce meses subió a 8,4 %.

Ahora, ese incremento de los precios transables el mes pasado no se dio por un aumento del dólar (como veníamos viendo en meses anteriores). De hecho, en el promedio del mes de junio el dólar no subió, bajó ligeramente. Lo que sucedió es que estamos viendo un encarecimiento importante de algunos alimentos y en particular de la carne, que por segundo mes consecutivo tuvo una suba importante. Concretamente, el precio promedio de las carnes aumentó 4,8 % en junio, con un incremento de más de 6 % a nivel de la carne vacuna y de 5 % a nivel de la carne de pollo. Y, de esa manera, en los últimos doce meses el precio de la carne ha subido un 15 % en promedio.

Esto tiene que ver con la coyuntura tan particular que está atravesando el sector cárnico. Como comentamos hace algunos días en este espacio, la crisis sanitaria en Asia por el brote de gripe porcina africana está presionando al alza los valores de las carnes en el mundo. Y a esto se agrega la escasez de oferta de ganado a nivel local, que está contribuyendo para que los valores de las haciendas se ubiquen en niveles récord. Todo esto está detrás del encarecimiento que vienen mostrando las carnes en los últimos meses.

RA: Está claro. ¿Y qué sucedió a nivel de otros componentes de la canasta de consumo como los bienes y los servicios no transables, más asociados a las dinámicas de oferta y demanda local y menos incididos por factores externos o por la propia evolución del dólar?

PR: La inflación no transable volvió a ser relativamente baja el mes pasado. Después de aumentos importantes, de entorno a 1 % mensual en el primer cuatrimestre del año, los precios no transables han mostrado una moderación notoria en los últimos dos meses, con una variación nula en mayo y una suba de 0,4 % junio. Y en términos anuales, después de acercarse a 9 % en abril, cedió a 8,4 % en mayo y se mantuvo estable en esos niveles el mes pasado.

Con lo cual, la inflación subyacente en términos anuales subió una décima en junio (a instancias del aumento de la inflación transable que antes mencionaba) y se ubicó en 8,4 %.

RA: Entonces, Pablo, si la inflación subyacente subió ligeramente, ¿por qué cedió la inflación total?

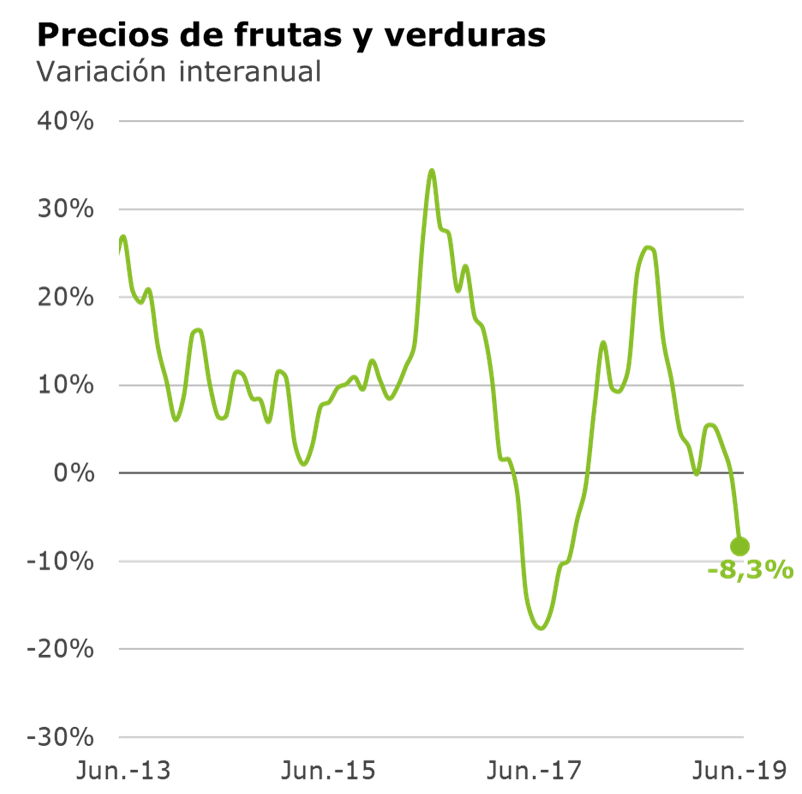

PR: Cedió porque estamos viendo un abaratamiento muy importante de las frutas y verduras en los últimos meses. En junio puntualmente los precios de las frutas y verduras tuvieron una variación prácticamente nula en promedio, mientras que en el mismo mes del año pasado habían tenido un aumento de 8,6 %. En ese marco, la inflación doce meses de frutas y verduras es muy negativa. En promedio, los precios de este componente del IPC bajaron más de 8 % en el último año. Y esto está siendo clave en la reciente moderación de la inflación.

RA: ¿Y qué podemos esperar para los próximos meses? ¿Qué proyecciones de inflación manejan en Deloitte?

PR: Nuestros modelos están marcando que la inflación podría bajar algo más en los próximos meses, pero que se va a mantener en torno a 7,5 %.

Ahora, como hemos comentado otras veces, esas proyecciones descansan en una serie de supuestos.

Por un lado, estamos asumiendo que los precios de las frutas y verduras dejan de caer y que incluso podrían subir moderadamente en los próximos meses, pero en la medición interanual, es decir, cuando se comparen con los precios pico del invierno 2018, van a tener bajas muy significativas. Esa es de hecho la clave para que en nuestras proyecciones la inflación ceda algo más en los próximos meses.

Y, por otro lado, asumen un dólar que va a mantener una tendencia alcista, pero muy lenta, terminando el año en torno de los $ 36. Esto es consistente con el contexto global y regional que estamos viendo en las últimas semanas, pero si viéramos cambios relevantes en este escenario, con la región (en particular Argentina) volviéndose a poner más turbulenta, eso seguramente repercutiría en un tipo de cambio más alto a nivel local y consistentemente en una inflación algo mayor.

***