Las condiciones financieras internacionales están teniendo un giro relativamente positivo

EMILIANO COTELO (EC): Como ustedes saben, en las últimas semanas hemos seguido con mucha atención la situación que atraviesa nuestra región, sobre todo a raíz de los episodios de turbulencias que estamos viendo en algunos de los países del continente (como Chile o Bolivia) o incluso por la propia incertidumbre que hay acerca de cómo será el futuro gobierno de Alberto Fernández en Argentina.

Al margen de eso, en las últimas semanas también se han ido conociendo algunas novedades positivas desde el frente externo, que nos pareció valía la pena repasar en nuestro espacio de análisis económico de hoy. Les proponemos conversarlo con el economista Pablo Rosselli, de la consultora Deloitte.

ROMINA ANDRIOLI (RA): Pablo, ustedes en Deloitte destacaban hace algunos días en las redes sociales que la bolsa de Estados Unidos había marcado un nuevo récord y han mencionado en este espacio que se está viendo un giro positivo en las condiciones financieras internacionales. ¿Cuán importante es esto al pensar en el escenario económico de Uruguay para el próximo año?

PABLO ROSSELLI (PR): Es importante. Uruguay es una economía chica, con volúmenes relevantes de comercio exterior y también con necesidades de obtener financiamiento en el resto del mundo. Desde esa perspectiva, obviamente nos importa cómo le va al resto del mundo, si las otras economías crecen más o menos, si demandan más o menos de nuestros productos, pero también nos importa todo lo que hace variar el “humor” de los mercados en lo que puede afectar decisiones de inversión y de financiamiento.

Por eso los analistas económicos generalmente ponemos bastante atención a la evolución de los mercados financieros internacionales. Me refiero concretamente a la evolución de las bolsas, de las tasas de interés o a los indicadores de riesgo país, por ejemplo. También le prestamos mucha atención a lo que sucede con el valor del dólar en otros mercados, porque eso termina impactando directamente en nuestra capacidad de competencia con el resto del mundo.

Y la verdad es que en todos estos frentes estamos viendo algunas novedades positivas en este último tiempo, que nos parece que vale la pena repasar. Ninguna por sí sola pauta un cambio de escenario para Uruguay, pero si las miramos en su conjunto podríamos decir que le están poniendo un telón de fondo un poco más favorable a nuestro panorama económico.

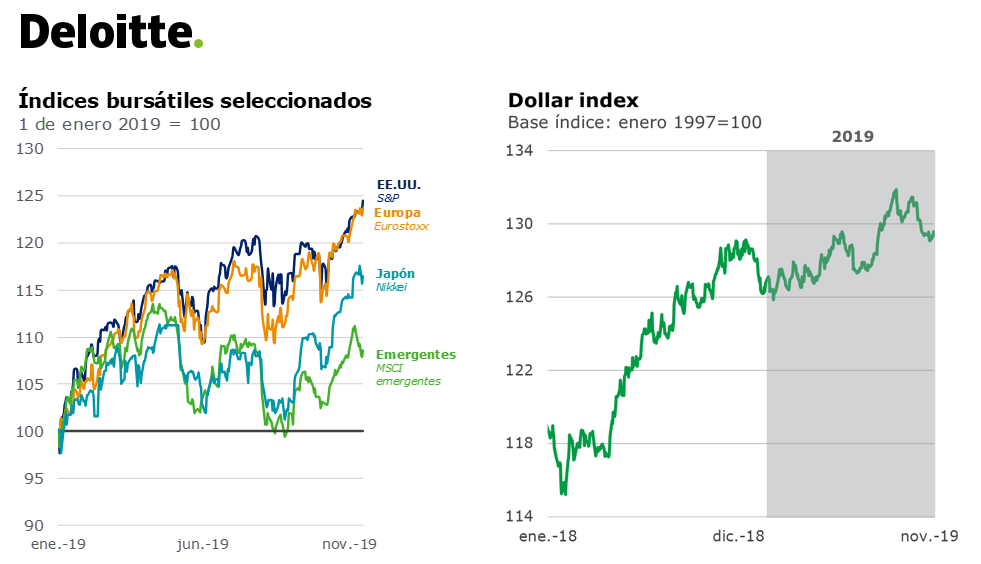

RA: Bien. Comencemos por el caso de las bosas que mencionaba recién. Este viene siendo un año bastante extraordinario, ¿verdad?

PR: Sí, absolutamente. Justo estos últimos días las bolsas cayeron un poco, pero por ejemplo el índice S&P de Estados Unidos sigue en máximos históricos en estos días y las bolsas europeas, asiáticas y de otros mercados emergentes también vienen acumulando ganancias muy fuertes en el último mes. Esto deja a las bolsas con subas bien importantes en lo que va del año (del orden de 25 % en países como Italia, Francia o Alemania, de 20 % en China y otros emergentes como Brasil o Colombia o de 10 % en el Reino Unido). Variaciones de esa magnitud no son “normales” y en particular contrastan mucho con la evolución de las bolsas el año pasado, cuando vimos pérdidas muy fuertes a nivel bursátil.

RA: ¿Cuál fue el disparador de ese cambio?

PR: El cambio más importante parece ser que hace un par de semanas trascendió que China y Estados Unidos llegaron a una tregua en su “guerra comercial”, acordándose que Estados Unidos cancelaría la suba de aranceles que estaba prevista para fines de octubre y que, del otro lado, China retomaría la compra de productos agrícolas estadounidenses (entre ellos, de soja).

Los analistas internacionales recibieron la noticia con mucho optimismo, porque de alguna forma despeja uno de los principales focos de riesgo que tiene la economía mundial. Ya hablamos otras veces en el programa de que esa “guerra comercial” estaba generando caídas en los volúmenes de comercio internacional y afectando cadenas manufactureras en varios países.

RA: Por ahora, de todos modos, se trata de un acuerdo parcial.verdad?

PR: Sí, está bien la aclaración.Y hay varios de los temas que fueron vistos como más polémicos en estos últimos meses (como cuestiones de propiedad intelectual o seguridad informática, por ejemplo) que están quedando fuera de esta tregua. Obviamente además todavía está la incertidumbre respecto a qué es lo que se termina firmando. Pero mientras tanto los mercados la verdad es que lo están “celebrando”. Y lo destaco porque más allá de los impactos que un acuerdo puede tener en destrabar flujos de comercio internacional, el cambio de expectativas está teniendo otros impactos en lo financiero que también son positivos para países como el nuestro.

En momentos de “stress” en las condiciones financieras internacionales (como tuvimos por ejemplo a fines del año pasado), lo normal es que los inversores se refugien en los activos que consideran más seguros. En términos muy simplificados, se van a bonos de países desarrollados y salen de acciones y bonos de países emergentes (o donde ven mayor riesgo). Ahora, en estos momentos de más “optimismo”, en cambio, los flujos de capitales están volviendo hacia los mercados emergentes, las estadísticas que existen a nivel mundial lo están mostrando con bastante claridad. No sabemos cuánto va a durar, pero supone mejores condiciones de financiamiento para los países que dependemos del financiamiento externo.

RA: Hace un rato mencionabas también al dólar. En Uruguay y en los vecinos está subiendo, ¿qué pasa en otros mercados?

PR: Con ese contexto más “optimista”, el dólar tendió a debilitarse en forma bastante generalizada en octubre y principios de noviembre. O dicho de otro modo, las monedas de varios países emergentes sobre todo tendieron a fortalecerse frente al dólar.

Esto parece estar teniendo cierta pausa estos días, pero si prosiguiera o fuera muy intenso, quitaría cierta presión de competitividad para Uruguay, porque significa que otros países se estarían encareciendo cuando miramos sus precios y costos en dólares.

Ahora, igual me parece importante marcar que con esta baja más reciente del dólar en el mundo en las últimas semanas no borra la apreciación que vimos el año pasado y en la primera parte de este 2019. El dólar todavía está relativamente “fuerte” en términos reales en una mirada histórica. Y eso para Uruguay sigue siendo un factor importante. Al menos en nuestra visión en Deloitte, ése es uno de los factores que nos hacen prever que el tipo de cambio debería seguir subiendo en Uruguay.

[

RA: ¿Han modificado las proyecciones de tipo de cambio?

PR: No. Decía antes que el fortalecimiento del dólar en el mundo tuvo cierta pausa en las últimas semanas, pero no se revirtió. Además, tenemos focos de incertidumbre en la región y nos parece que no se puede descartar un escenario de suba más fuerte del dólar en Argentina, por ejemplo. Y desde Brasil también nos parece que podemos ver más presiones de depreciación de la moneda, porque el PIB sigue creciendo a un ritmo muy lento y el Banco Central está recortando la tasa de interés para estimular la economía. Eso debería alentar cierta depreciación de la moneda en Brasil.

En definitiva, estamos siguiendo con atención este giro relativamente positivo que están teniendo las condiciones financieras internacionales y esto puede tener alguna incidencia en la evolución del dólar de muy corto plazo, pero por ahora no cambian nuestra visión de que el dólar va a seguir en alza en Uruguay el año que viene.

***

Foto: Javier Calvelo/ adhocFotos