Alemania esquiva la recesión con una subida del PIB en el tercer trimestre

EMILIANO COTELO (EC): Ayer se conoció que el Producto Interno Bruto de Alemania creció 0,1 % en el tercer trimestre de 2019.

Parece un crecimiento muy pequeño y lo es, pero el número fue bien recibido por la prensa especializada porque con ese pequeño crecimiento Alemania evitó ingresar en una recesión “técnica”, ya que la economía se había contraído 0,2 % en el trimestre inmediato anterior.

¿Qué es lo que está detrás del estancamiento en la principal economía europea? ¿Cómo se están desempeñando el resto de los países de la Eurozona? ¿Cómo se presentan las perspectivas para los próximos meses? Les proponemos conversarlo con la economista Florencia Carriquiry de la consultora Deloitte.

ROMINA ANDRIOLI (RA): Florencia, ¿por qué los mercados recibieron positivamente estas cifras de crecimiento en Alemania? A priori una expansión de 0,1 % no luce muy bien.

FLORENCIA CARRIQUIRY (FC): Es cierto, los datos marcaron un crecimiento de 0,1% frente al trimestre anterior y de 0,5% si lo comparamos frente a un año atrás. A todas luces estas cifras suponen un desempeño económico muy pobre para la principal economía europea, pero igualmente implican una leve mejora frente a lo que fue el segundo trimestre de este año.

Justamente y como adelantaba Emiliano, lo que valoraban los principales portales de noticias ayer era que, con estos números preliminares, Alemania lograba esquivar una recesión técnica.

RA: Recordemos a qué te referís cuando hablás de recesión “técnica”.

FC: Lla definición técnica de una recesión implica que existan dos caídas consecutivas del PIB respecto al trimestre inmediato anterior. Esto es en términos desestacionalizados. Como mencionamos otras veces en el programa, esa definición tiene la ventaja de ser objetiva y fácil de entender, pero corre el riesgo de ser poco informativa.

¿A qué me refiero? A que el PIB trimestral generalmente es volátil ( se suelen hacer varias revisiones a los datos publicados en trimestres previos) y, en base a esta definición, podemos terminar poniendo demasiada atención a recesiones pequeñas que no suelen ser muy distintas a un escenario de estancamiento económico.

De hecho, entre abril y julio de este año la actividad económica cayó 0,2 % frente al trimestre previo y los analistas aguardaban una leve contracción para el tercer trimestre de 2019 que no terminó materializándose. De todas maneras, estos datos confirman el estancamiento de la economía alemana, que había logrado tasas de crecimiento del orden del 3 % en 2017, pero que desde entonces moderó su ritmo hacia valores de 1,5 % en el promedio de 2018 y de crecimiento prácticamente nulo este año.

RA: ¿A qué se atribuye este desempeño tan pobre de la economía alemana?

FC: Todavía no se publicaron los datos desagregados del PIB, pero hay varios factores que desde hace un tiempo están incidiendo negativamente en la actividad y particularmente en la industria manufacturera.

En primer lugar, la “guerra comercial” entre Estados Unidos y China supuso nuevas medidas proteccionistas que afectaron el comercio mundial y derivaron en una caída en los volúmenes exportados por Alemania. Tenemos que tener presente que gran parte de la producción industrial en Alemania está destinada a la exportación por lo que la economía depende fuertemente del sector exportador. Para que tengan una idea, en 2018 las exportaciones representaron casi el 50% del total del PIB, cuando en Uruguay esa cifra es de alrededor de 30 %. Por esta razón, el crecimiento del PIB se ve muy influido por el comportamiento de la economía mundial que, como comentamos otras veces en el programa, ha venido desacelerándose de forma marcada en el último año y medio.

Un segundo factor a tener en cuenta es que la caída en la demanda externa fue particularmente notoria en la industria automotriz, que es una de las principales industrias exportadoras de Alemania. Puntualmente, las ventas de automóviles y autopartes a China cayeron más de 10 % en los últimos doce meses.

Y por último está el tema de la incertidumbre respecto al Brexit, que podría derivar en una reducción de las exportaciones hacia el Reino Unido. Esa incertidumbre afecta negativamente las decisiones de inversión.

RA: Ahora, ¿cómo es la situación en el resto de las economías europeas?

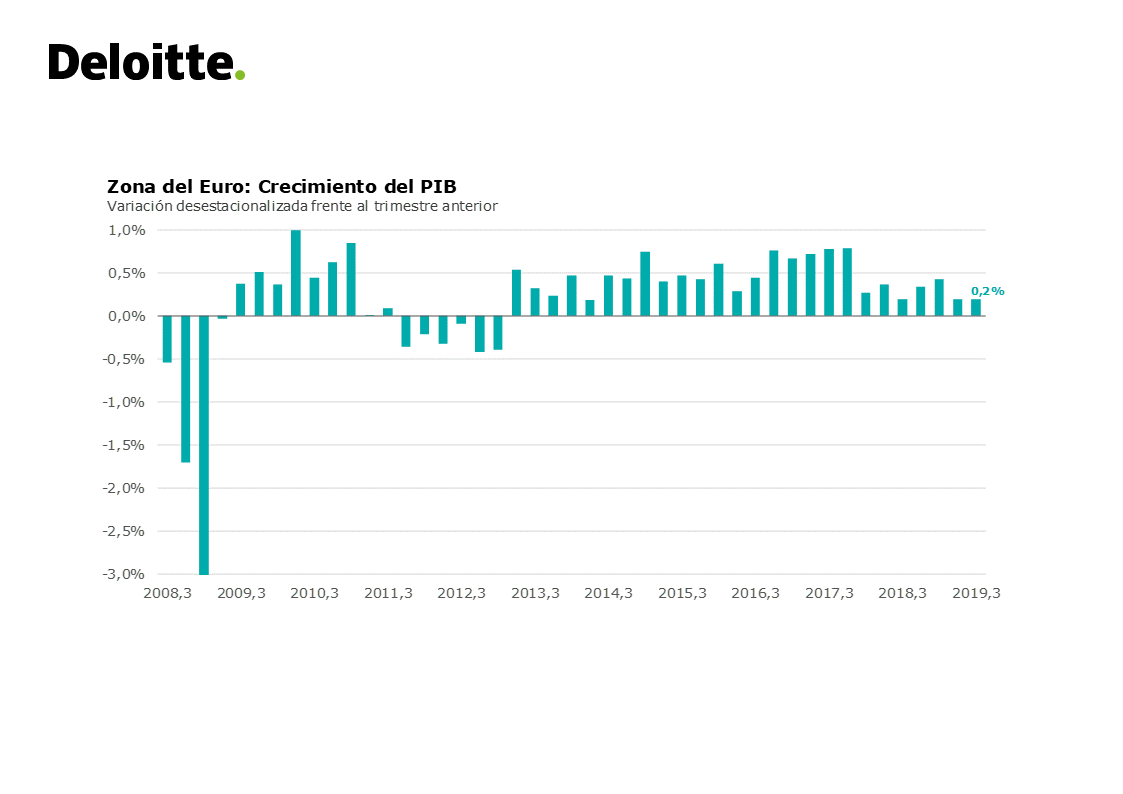

FC: Los últimos datos de actividad en Europa no han sido muy auspiciosos. Si miramos el último trimestre, el bloque de la Eurozona creció en su conjunto solamente 0,2 % frente al trimestre anterior y alrededor de 1 % en una comparación interanual. Estas tasas de crecimiento son bastante menores a las que se observan en otras economías desarrolladas, principalmente en Estados Unidos que creció 2 % interanual entre julio y setiembre. Y esto no siempre ha sido así, de hecho sin irnos tan lejos en la segunda mitad de 2017 el conjunto de las economías europeas mostraba un mejor desempeño que la economía norteamericana.

Si miramos al interior del bloque, la falta de dinamismo económico en la Eurozona es bastante generalizado. España y Bélgica mostraron un aumento del PIB de 0,4 % en el tercer trimestre, mientras que Francia creció 0,3 % e Italia 0,1 % en el mismo período.

RA: En este contexto, el Banco Central Europeo está tomando medidas para alentar el crecimiento ¿Es así?

FC: Es así. A mediados de setiembre la autoridad monetaria en la Eurozona decidió recortar la tasa de interés de referencia en 10 pbs, a un mínimo histórico de -0,5 %.

Recordemos que la tasa de interés entre bancos es negativa en Alemania, los bancos pagan por tener exceso de dinero sin prestar.

Además, el primero de noviembre el BCE reinició el programa de estímulos monetarios, que consiste en la compra de bonos públicos por un valor de 20.000 millones de euros al mes. Estas medidas buscan inyectar mayor liquidez al mercado, reducir las tasas de interés de largo plazo y así apuntalar la inversión y el crecimiento de las economías europeas. Esta política monetaria tan expansiva determina que los bonos alemanes a 10 años de plazo ofrezcan al inversor un rendimiento negativo de 0,35 % anual.

Además, la nueva presidenta del Banco Central Europeo, Christine Lagarde, también hizo hincapié en que algunos gobiernos europeos (que hoy tienen superávit fiscal como Holanda y Alemania) deberían comenzar a aplicar políticas fiscales más expansivas para atender el crecimiento económico.

RA: ¿Cómo son las perspectivas para lo que resta del año y para 2020?

FC: Para este año las proyecciones que maneja el Fondo Monetario Internacional son de un crecimiento para la eurozona de 1,2 % en el promedio del año. Para el año próximo, se espera cierta recuperación de las economías europeas. La eurozona crecería 1,4 % en 2020.

En suma, todo apunta a un crecimiento bastante modesto para la eurozona y menor al 2 % – 3 % que habíamos observado entre 2015 y 2017, antes del enfriamiento que comenzó en 2018.

***

Foto: AFP PHOTO / DANIEL ROLAND