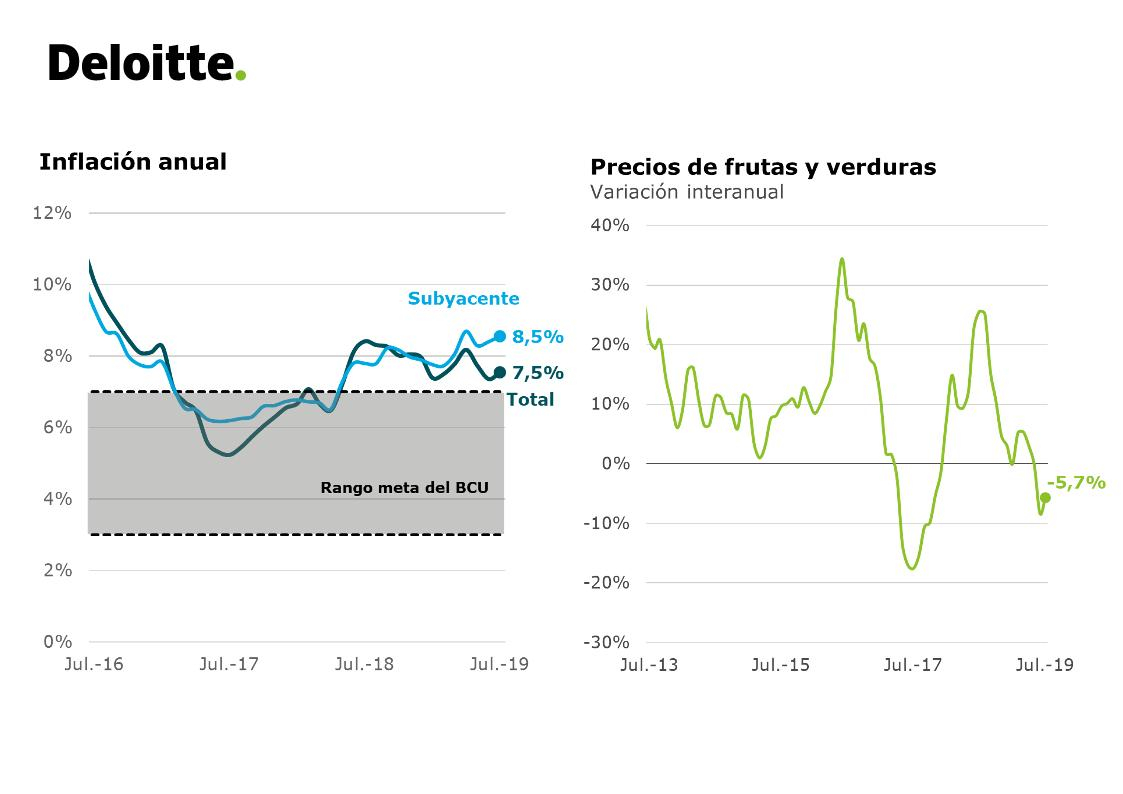

El acumulado de los últimos 12 meses es 7,5 %

EMILIANO COTELO (EC): De acuerdo a las cifras que divulgó ayer el Instituto Nacional de Estadística, el IPC subió 0,8 % en julio y, de esa manera, la inflación en términos de doce meses subió levemente y se ubicó en 7,5 %.

¿Qué lectura se puede hacer de este último dato de inflación? ¿Cuáles son las perspectivas? Lo conversamos con la economista Florencia Carriquiry, de la consultora Deloitte.

ROMINA ANDRIOLI (RA): Florencia, ¿cómo vieron este último dato de inflación de julio?

FLORENCIA CARRIQUIRY (FC): La verdad es que la inflación de julio fue muy similar a la que estimábamos. Nuestros pronósticos de hecho apuntaban a una suba del IPC de 0,8 % y por tanto aguardábamos que la inflación doce meses subiera levemente frente a junio y se ubicara en 7,5 %, tal como las cifras terminaron confirmando.

Sin embargo, al igual que hemos comentado otras veces, tenemos que tener presente que la inflación subyacente, que no considera frutas y verduras ni precios administrados y es un mejor indicador de las presiones inflacionarias más persistentes, se mantiene sensiblemente por encima de ese 7,5 %. Concretamente, en julio nuestra estimación de inflación subyacente subió a 8,5 % en términos de 12 meses o sea que está 1 punto por encima de la inflación total.

RA: ¿Y a qué se debe esa diferencia entre la inflación total y la inflación subyacente?

FC: Esencialmente se debe a que los precios de las frutas y verduras, que habían alcanzado niveles muy altos sobre mediados de 2018, tuvieron un abaratamiento muy importante en el último año y hoy están casi 6 % por debajo de los niveles de un año atrás.

A su vez, los precios administrados también han estado subiendo algo por debajo de la inflación total en el último año y acumulan en los últimos doce meses un aumento de menos de 7 %.

Esos dos elementos explican que la inflación total esté en estos últimos meses bastante por debajo de la inflación subyacente.

Ahora, como hemos comentado antes, la inflación subyacente es un mejor indicador de las presiones inflacionarias más persistentes y por eso deberíamos tener presente que más tarde o más temprano la inflación total tenderá a converger a esos niveles de 8 % – 8,5 % que estamos viendo a nivel del indicador subyacente.

RA: ¿Y que está por detrás de esa inflación subyacente de más de 8 %?

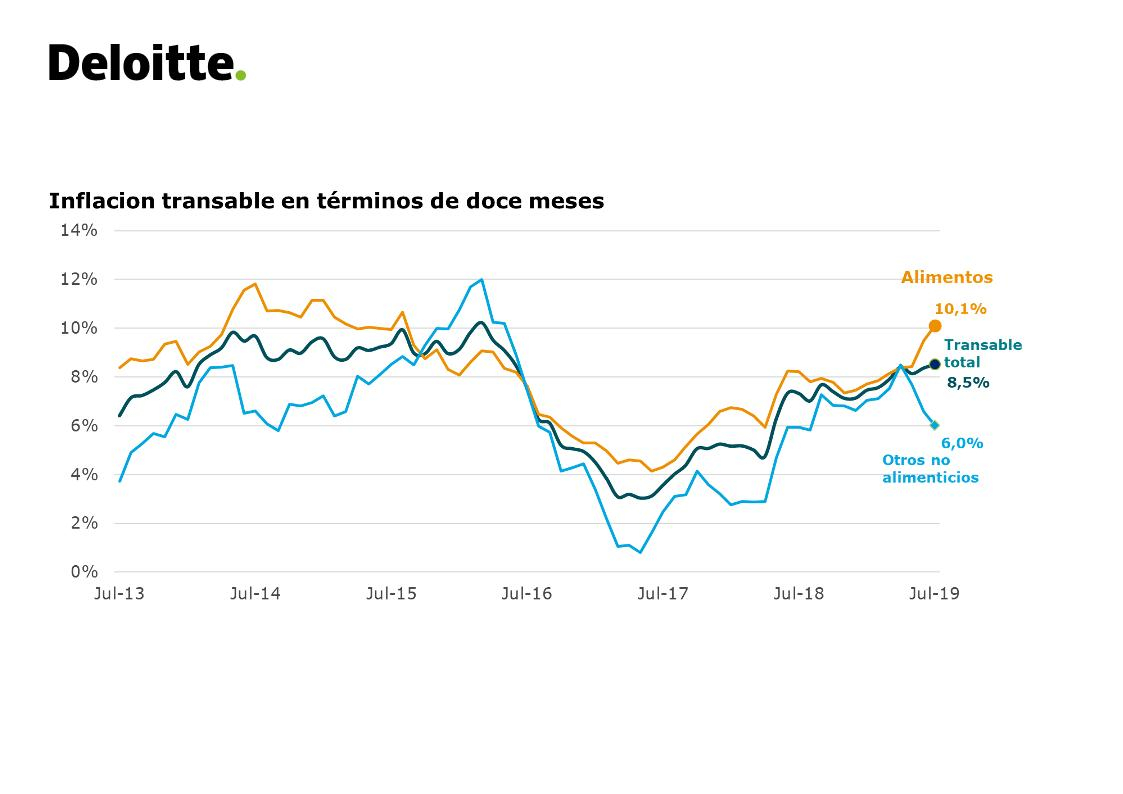

FC: Hay más de un elemento por detrás. Por un lado y más allá de la pausa que tuvo el tipo de cambio en julio, en el último año hemos visto una suba del dólar bastante significativa (de más de 12 % en los últimos doce meses) y eso ha llevado a que los precios transables (es decir, los precios de los bienes que se comercian con el exterior y están impactados más directamente por el tipo de cambio), hayan tenido una suba importante. Concretamente, la inflación transable, que en el inicio de 2018 estaba por debajo del 5 % y que cerró 2018 en 7 %, está en 8,5 % en los últimos doce meses, es el mayor nivel de inflación transable desde inicios de 2016, cuando también vimos un alza del dólar importante.

Además, a la suba del dólar se agregó en los últimos meses un encarecimiento importante de algunos alimentos en el mundo y eso también está teniendo su incidencia. De hecho, la inflación de alimentos está por arriba del 10 % en los últimos doce meses, con las carnes, en particular, acumulando un incremento de casi 17 % en promedio.

Con lo cual, a nivel de los precios transables, hemos estado viendo presiones tanto desde el lado de los precios internacionales de algunos alimentos como desde el lado del dólar.

RA: ¿Y qué sucede a nivel de la inflación no transable, que está menos impactada por el dólar?

FC: La inflación no transable ha permanecido muy firme y se mantiene claramente por arriba del 8 %. En los doce meses a julio de hecho subió levemente y se situó en 8,6 %.

Y eso es reflejo de que las presiones inflacionarias domésticas son muy persistentes, en un marco en el que los salarios se han moderado, pero mantienen aumentos superiores al 8 % en los últimos doce meses.

RA: Entonces, a la luz de estas cifras, ¿qué proyecciones de inflación manejan en Deloitte para los próximos meses?

FC: El hecho de que la inflación subyacente se mantenga claramente por arriba del 8 % es un indicador de que la inflación actual, de 7,5 %, es transitoriamente baja. Nuestros pronósticos de hecho apuntan a que la inflación cerraría 2018 en torno al 8 % y que subiría algo más el año que viene, hacia niveles de 8,5 %.

Por supuesto que la dinámica del dólar en el mundo y en la región puede generar pausas o impulsos en la evolución del tipo de cambio a nivel local y eso siempre incide en la trayectoria de la inflación, pero nos parece claro que más allá de eso, el ritmo de aumento que mantienen los salarios, supone un piso alto para la inflación.

RA: ¿Por qué decís eso?

FC: Porque como hemos advertido varias veces, en el escenario que estamos imaginando para los próximos años, nuestro país deberá procesar una corrección, aunque sea gradual de los costos en dólares y eso implica que el tipo de cambio deberá subir más que los costos domésticos, en particular, que los salarios. Por lo tanto, si los salarios suben 7 % – 8 % y el dólar aumenta más que eso, entonces la inflación difícilmente ceda desde los niveles actuales, de hecho, en un marco de rigidez salarial como el que tenemos, el riesgo, es que cualquier shock negativo a nivel externo o doméstico que suponga mayores presiones devaluatorias, rápidamente terminaría reflejándose en una inflación aún más alta que la que hoy estamos proyectando.

***