Se frenó la suba del dólar de las semanas anteriores y se hubo una caída del tipo de cambio la semana pasada.

EMILIANO COTELO (EC): Como ustedes saben, Argentina está atravesando una severa crisis financiera, que ha tenido como signos más visibles la devaluación de su moneda y el regreso del “cepo” cambiario a partir del lunes de la semana pasada.

Hoy, pasados ya unos días desde que se anunciaron las nuevas restricciones en el mercado de cambios, les proponemos volver sobre el panorama económico y financiero que está enfrentando nuestro vecino. ¿Cómo se ha seguido comportando el tipo de cambio? ¿Qué ha pasado con el riesgo país? ¿Se calmó la salida de depósitos? Lo conversamos con la economista Alicia Corcoll, de la consultora Deloitte.

ROMINA ANDRIOLI (RA): Alicia, ¿qué evaluación hacen de esta primera semana que pasó con controles en el mercado cambiario?

ALICIA CORCOLL (AC): Estamos monitoreando el panorama con mucha cautela. Esa creo que también es la postura de muchos de nuestros colegas en Argentina. Si miramos exclusivamente al dólar, la verdad es que hubo un cambio de dinámica fuerte. Se frenó la suba intensa de las semanas previas y de hecho se vio una caída del tipo de cambio la semana pasada. Es cierto que eso estuvo ayudado por un contexto de caída del dólar en casi todo el mundo la semana pasada, pero en Argentina se vio un aflojamiento de 6,5 %. Obviamente seguimos con un tipo de cambio notoriamente mayor al que tenía Argentina antes de las PASO (25 % mayor), pero con la referencia minorista en AR$ 58 el dólar está 6 % debajo del pico de AR$ 62 del viernes 30 de agosto.

RA: ¿Y qué pasa con el dólar fuera del circuito formal?

AC: El llamado dólar blue “cotizaba” el viernes en AR$ 59, un peso por arriba del oficial minorista que recién comentaba. Obviamente que “cotizaba” es entre comillas, porque en realidad es el precio del dólar en el mercado informal.Pero hay una cuenta de Twitter que lo va informando, así que podemos hacer un seguimiento diario.

Con ese valor del blue de AR$ 59, la brecha con el dólar oficial es relativamente pequeña, de menos de 2 %. El día después a los anuncios había llegado a estar cerca de 10 %, pero se fue acortando. y es una diferencia super pequeña si la comparamos con la que hubo entre el dólar oficial y el dólar blue entre 2011 y 2015, cuando teníamos el “cepo” de la administración de Cristina Fernández. En aquel tiempo la diferencia promedió 45 % y llegó incluso a tener varios picos del orden del 70 % y alguno algo más fuerte todavía. Lo que se ve hoy en el mercado es una realidad bastante diferente a esa.

Luego también tenemos las referencias de “dólar MEP” y “contado con liqui”. Son las cotizaciones implícitas en operaciones que se pueden hacer con instrumentos financieros para hacerse de dólares. Esas cotizaciones estaban en torno de AR$ 66 al cierre de la semana pasada. Obviamente hay una diferencia con el dólar oficial, pero aquí también de una magnitud menor que la que supimos ver en el pasado.

RA: – Supongo que eso debe ser visto como una buena noticia.

AC: – De algún modo sí. En definitiva, uno de los objetivos de las medidas que tomó el gobierno el domingo 1° de setiembre fue frenar la suba intensa que estaba teniendo el valor del dólar.

El otro gran objetivo era cuidar las reservas internacionales, que venían bajando fuertemente. En ese frente las señales todavía son bastante preocupantes, porque la semana pasada siguió observándose una caída importante.

RA: – ¿Por qué? ¿El Banco Central sigue vendiendo dólares a pesar de que puso el cepo?

AC: – Sí, algunas intervenciones ha hecho. Igual los analistas en Argentina están estimando que cada vez debería hacerlo en menor medida, porque el mercado también va a estar recibiendo una mayor oferta de dólares a raíz de la obligación que se le puso a los exportadores de liquidar en el mercado local las divisas que obtengan de la venta de sus productos en el exterior. Para las cerealeras, por ejemplo, el plazo es bien corto (15 días).

Ahora, no olvidemos que las reservas no varían solo por venta de dólares. La semana pasada también hubo pago de deuda y caída de reservas porque bajan los encajes bancarios. Este último está siendo el elemento clave a monitorear estos días. Por su impacto en las reservas y por lo que permite inferir del comportamiento de los depósitos en el sistema bancario.

RA: ¿Podemos detenernos en ese punto? ¿Qué dicen los últimos datos respecto a la salida de depósitos y a la pérdida de reservas por ese concepto?

AC: Ayer de tarde, cuando preparaba esta salida, los últimos datos llegaban hasta el miércoles de la semana pasada. Según esas cifras, la salida de depósitos se estaba moderando, pero seguía siendo más o menos intensa.

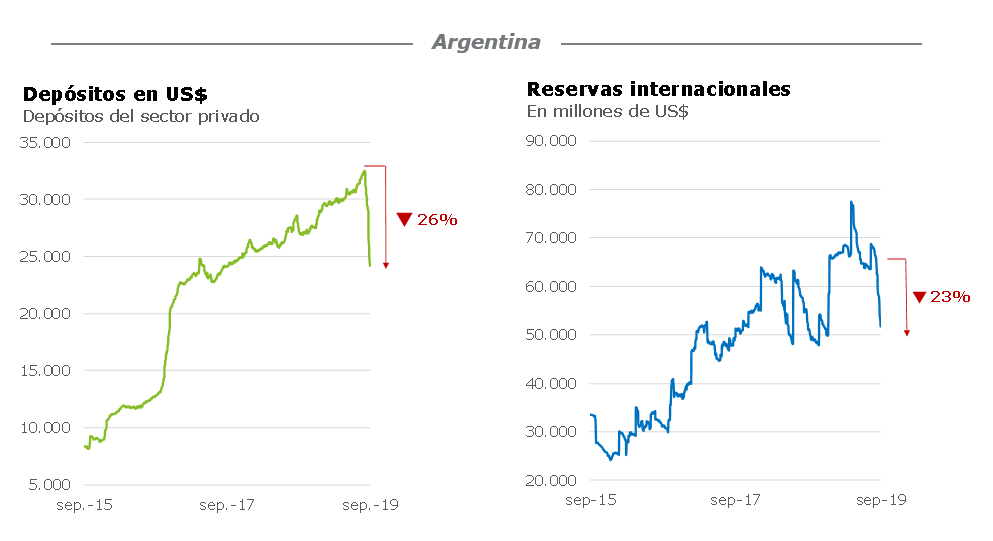

El viernes antes del cepo habían salido más de US$ 1.000 millones en un día, el lunes luego del anuncio salieron US$ 914 millones y luego el martes y el miércoles la caída fue de unos US$ 760 millones cada día. Quienes resaltan el vaso medio lleno dicen que la salida de depósitos se está moderando. Pero obviamente se puede ver también el vaso medio vacío: la salida ha sido realmente fuerte. Desde las PASO los depósitos en dólares de Argentina han bajado en US$ 8.300 millones, lo que equivale al 26 % del total que había en ese momento (que eran aproximadamente US$ 32.500 millones en todo el sistema bancario).

Naturalmente que es una buena noticia que el ritmo de caída se haya moderado, pero también hay que ser claro que perder US$ 1.000 millones por día no era una posibilidad.Con ese ritmo, en un mes se irían todos los depósitos en dólares.Obviamente que mucho antes que eso veríamos un “corralito” bancario.

RA: ¿Cómo impacta esa salida de depósitos sobre las reservas?

AC: Todos los bancos tienen una parte de sus depósitos “reservada” en el banco central para hacer frente a retiros. Eso en la jerga técnica se llama “encaje”. Cuando los depositantes sacan su dinero de los bancos, los bancos también sacan parte de ese dinero que tienen en el Banco Central. Ese dinero se computa dentro de las reservas internacionales del Banco Central, entonces cuando los bancos se lo llevan, también bajan las reservas.

Obviamente hay otros elementos que influyen en las reservas, porque en total la caída de las reservas internacionales es de unos US$ 15.000 millones en algo menos de un mes, pero este elemento es clave.

No perdamos de vista este último número. En total se han perdido US$ 15.000 millones de reservas en un país que no tenía ninguna holgura. Perdieron el 23 % del total desde el 9 de agosto. Obviamente es positivo que el ritmo de caída se esté moderando según los últimos datos diarios, pero francamente es una situación bastante delicada, máxime cuando aún no está del todo confirmado cuándo vendría el próximo desembolso del Fondo Monetario Internacional, que le daría una “bocanada de aire” a esta situación.

RA: ¿Más allá de la fecha, es seguro que va a llegar ese desembolso de FMI?

AC: No se sabe. Por ahora lo que se viene señalando oficialmente es que está demorado, pero no suspendido.

RA: Y para terminar, ¿hay indicadores de cómo viene reaccionando la actividad económica a toda esta turbulencia financiera?

AC: No hay números muy concretos, pero sin dudas debemos esperar que caiga. En el segundo trimestre del año pasado, por ejemplo, cuando empezó la corrida cambiaria, el PIB cayó 5 % en solo tres meses.Habrá que ver qué dicen las cifras oficiales ahora, pero por lo pronto con este aumento del dólar tendremos seguramente más inflación y más caída del salario real, que ya venía siendo super fuerte (del orden del 9 % interanual). Y obviamente no vamos a tener crecimiento de la inversión en este contexto. Así que parece bastante seguro que Argentina va a ir a una recesión relativamente importante con las próximas mediciones.