La producción del núcleo industrial volvió a tener un dato positivo.

EMILIANO COTELO (EC): En los últimos días, el Instituto Nacional de Estadística publicó nuevas cifras de producción manufacturera y del mercado laboral, en ambos casos correspondientes al mes de octubre. En concreto, ambos indicadores mostraron nuevas mejoras frente a meses previos, confirmando que la actividad económica mantuvo un ritmo de recuperación apreciable, al menos hasta el inicio del último trimestre del año, cuando la situación sanitaria comenzó a registrar un deterioro más claro.

Para conversar de estas cifras y de las perspectivas en términos de la actividad económica, estamos con el economista Luciano Magnífico, de la firma Exante.

ROMINA ANDRIOLI (RA): Luciano, comencemos por discutir rápidamente estos últimos indicadores conocidos. Por un lado, se publicaron las cifras de la industria manufacturera, que marcaron una expansión interanual de 4,8% del IVF industrial y de 5,1% sin considerar a la refinería. ¿Cómo vieron estos datos?

LUCIANO MAGNÍFICO (LM):

El COVID supuso un golpe muy severo para la industria en el inicio de la pandemia pero el sector ya venía mostrando una recuperación relevante desde mediados de año. En ese sentido, las cifras de octubre mantuvieron esa tendencia y se volvió a ver una expansión de la producción manufacturera.

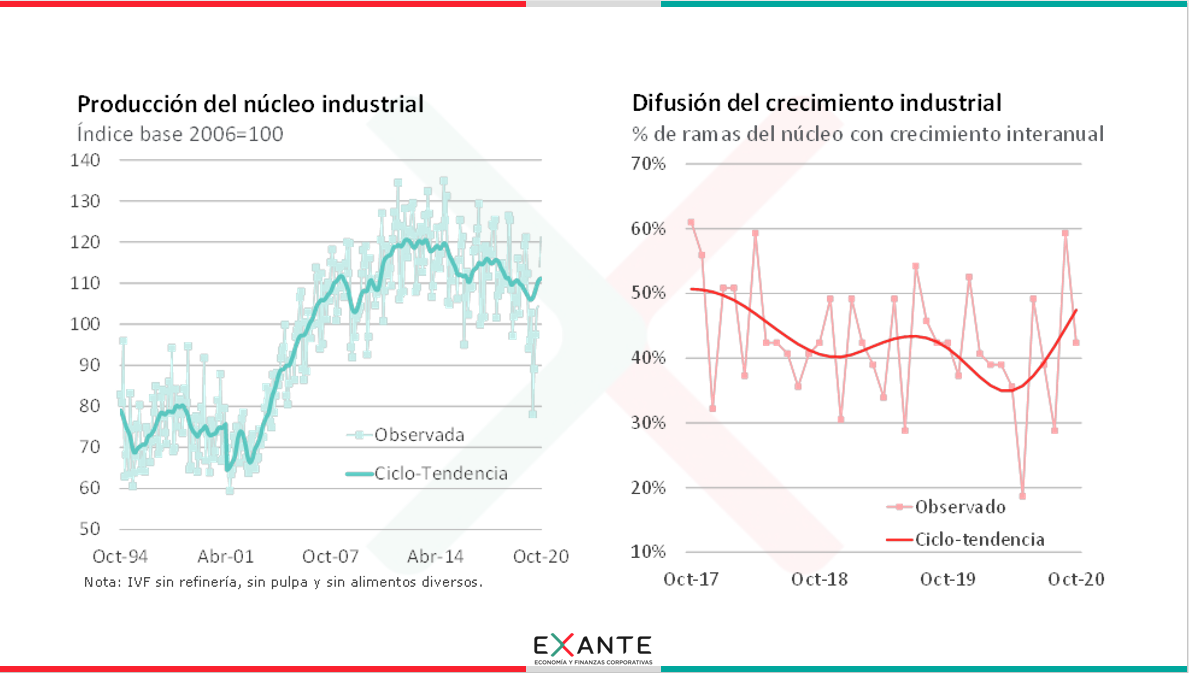

Como comentabas y siempre considerando la comparación interanual, la producción manufacturera total se expandió 4,8% y sin refinería el incremento fue de más de 5% en octubre. Si miramos el núcleo industrial (que extrae la refinería de ANCAP y a las ramas de producción de celulosa y producción de alimentos diversos), se registró una suba de 1,8%. Con este dato de octubre, la producción del núcleo industrial, en términos desestacionalizados, acumuló un crecimiento de 27% frente al piso de abril y se ubica 4% por encima de los niveles de comienzo de año (previo a la llegada del COVID a Uruguay).

En una perspectiva más larga, estamos con niveles de producción aún reducidos, porque no podemos perder de vista que el sector venía mostrando un mal desempeño en años previos, pero el shock más abrupto asociado a la crisis sanitaria parece haber quedado atrás.

RA: ¿Y cuán generalizada ha sido esa recuperación a nivel de ramas industriales?

LM: En concreto, el 42% de las 62 ramas industriales mostraron crecimientos interanuales. Si bien es un número inferior al del mes pasado (cuando había alcanzado un 59%), representa un nivel idéntico al de octubre del año pasado.

Entre las ramas que contribuyeron positivamente se destacó el buen desempeño de sectores como el cárnico, lácteo, sustancias químicas, productos plásticos, productos farmacéuticos, fabricación de prendas de vestir, pinturas, entre otros.

RA: En meses anteriores, cuando comentamos las cifras de la industria, destacaban que la producción venía recuperándose pero que las horas trabajadas y el personal ocupado venían muy de atrás en ese proceso. ¿Qué sucedió en octubre con estos indicadores?

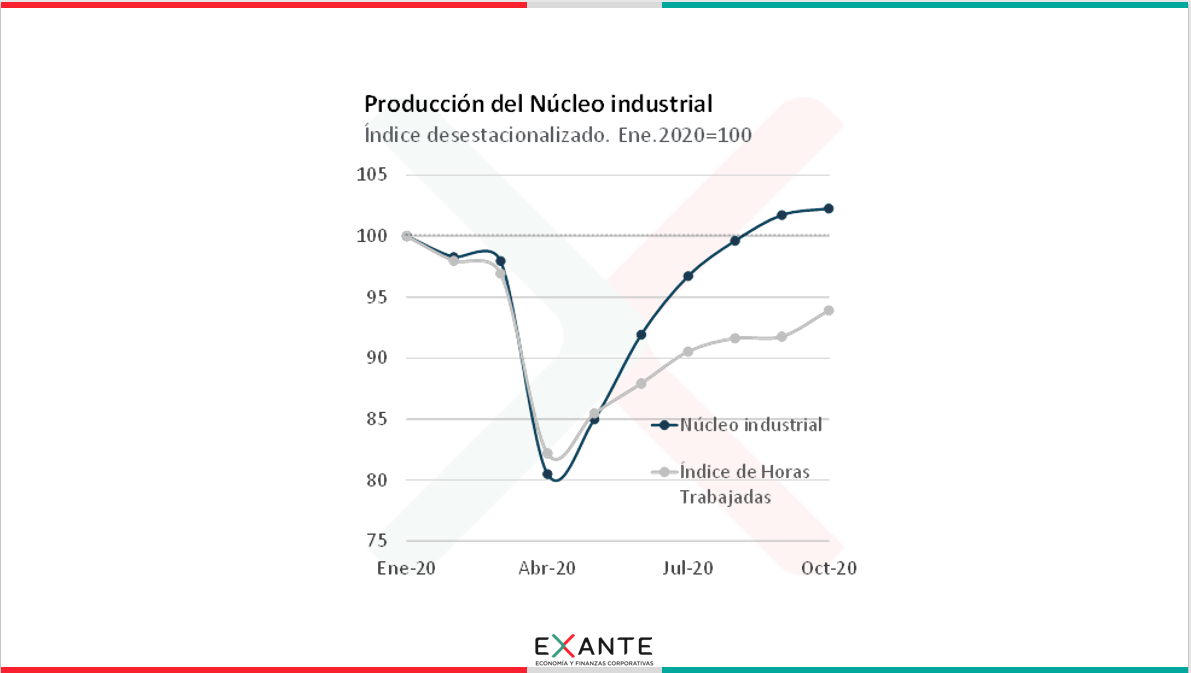

LM: Es cierto, sin embargo, en los últimos meses se observó una recuperación bastante apreciable de las horas trabajadas. De hecho, luego de caer 17% en la comparación interanual en agosto, las horas trabajadas mostraron descensos de 9,6% en setiembre y de 9,1% en octubre. Por otro lado, el índice de personal ocupado mostró una reducción de 7% en la comparación interanual en octubre (cuando en setiembre la caída había sido de 8,4%).

Más allá de esto, desde el piso de abril mientras que la producción del núcleo industrial subió 27%, las horas trabajadas por ejemplo han aumentado en torno a 13% (siempre en términos desestacionalizados).

Esto muestra a las claras en el sector algo que venimos advirtiendo en términos generales para el conjunto de la economía, la recuperación del empleo está yendo bastante atrás de la reactivación de la producción.

RA: Vayamos a eso, porque justamente también se publicaron nuevas cifras del mercado de trabajo. ¿cómo fue la evolución del empleo en octubre?

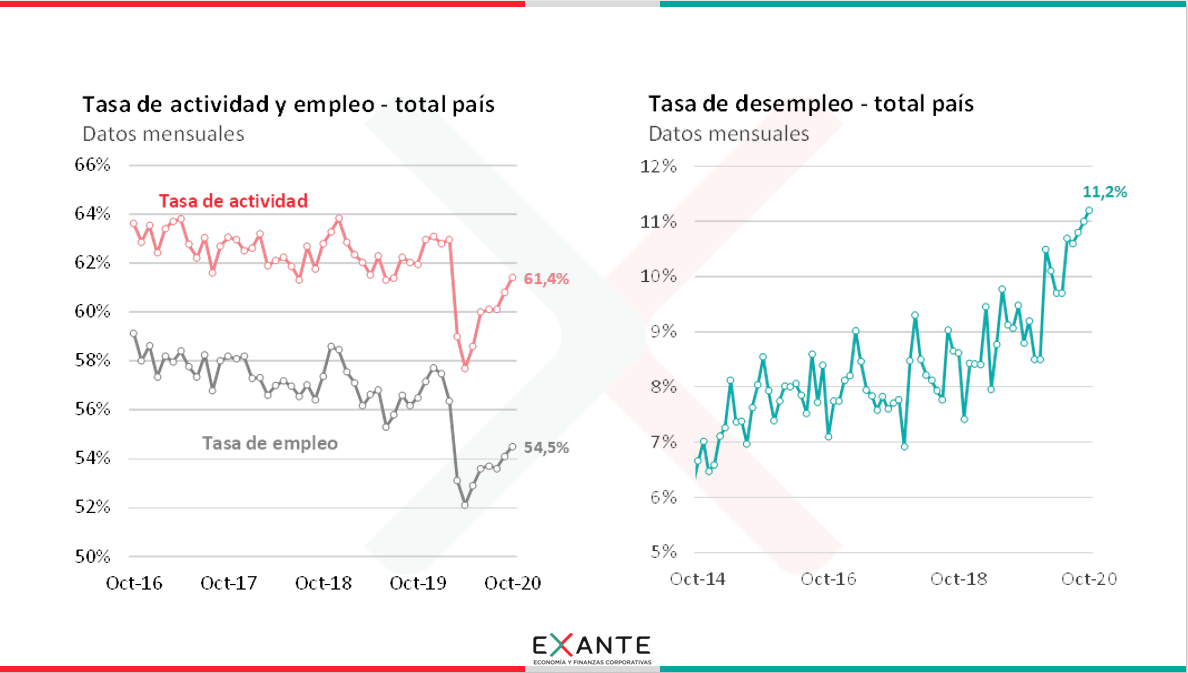

LM: Después de cifras decepcionantes en julio-agosto, cuando el empleo había tenido una pausa en la recuperación, en setiembre-octubre hemos vuelto a ver subas en la tasa de empleo y en la tasa de actividad, que señalizan algo más de dinamismo en el mercado laboral.

Puntualmente, en octubre la tasa de empleo subió cuatro décimas y se ubicó en 54,5% de la PET. Ahora, al mismo tiempo, está aumentando la cantidad de personas que buscan empleo, lo que se refleja en una mayor tasa de actividad (que en octubre subió seis décimas hasta 61,4% de la PET) y eso se está traduciendo en un aumento de la tasa de desempleo. En octubre concretamente, la tasa de desempleo se ubicó en 11,2%, o sea que subió dos décimas frente a setiembre. Y está 2,4 puntos por arriba de los niveles que teníamos un año atrás.

En una perspectiva general, seguimos con un mercado de trabajo muy debilitado (estamos con niveles de tasa de empleo comparables a los de 2006), pero desde el piso de abril-mayo se viene afirmando una recuperación. Si lo pensamos en términos de personas, con la llegada de la pandemia se habían perdido unos 120.000 empleos en la economía y desde mayo a esta parte se han recuperado algo más de 73.000. O sea que, todavía estamos con alrededor de 50.000 ocupados menos que al inicio del año y que en octubre del año pasado. En ese marco, la población desocupada ha aumentado en 42.000 personas aproximadamente en los últimos doce meses. Hoy tenemos aproximadamente 199.000 desocupados en el total del país.

RA: Está claro. ¿y qué podemos esperar para adelante? ¿Cómo puede incidir este recrudecimiento de la crisis sanitaria en estos indicadores y en la actividad económica en general?

LM: Es una buena pregunta, pero bien compleja también. Si miramos la experiencia internacional. Nuevas olas de COVID en Occidente están reflejándose en cierta recaída de la actividad económica, aunque de mucha menor magnitud a lo que vimos en el inicio de la pandemia, nada comparable al período abril-junio.

En ese sentido, el aprendizaje sobre el virus permite tomar medidas algo más dirigidas, por decirlo de alguna manera. Además, la industria en Europa o Estados Unidos se ha mantenido firme, porque estas nuevas olas de COVID no se están reflejando en un parate del comercio mundial como teníamos al inicio, cuando también China estaba con su economía muy afectada por la pandemia.

En ese sentido, esperemos que también en Uruguay se mantenga la recuperación de la producción manufacturera, aunque para algunas ramas pueden verse algunos impactos (incluso por eventuales dificultades en la producción ante brotes de COVID en las plantas).

En cambio, los sectores de comercio y servicios probablemente tendrán algún impacto, en línea con lo que se ha visto en Europa tras las medidas tomadas por los gobiernos. En Uruguay aún no hemos visto un gran parate en la movilidad, pero con estas últimas medidas quizás lo iremos viendo y en algunos rubros podemos ver más restricciones en la medida en que la situación sanitaria mantenga el deterioro. Además, esta desmejora de la situación sanitaria puede generar impactos negativos adicionales sobre el turismo interno, que supondría un golpe más para una temporada turística que será históricamente mala.

RA: ¿Y a nivel del mercado de trabajo? ¿Se puede volver a frenar la recuperación del empleo?

LM: Es difícil saberlo, pero es posible que en este contexto haya cierto freno en la mejora del mercado laboral sí. Las cifras que recién conocimos son las de octubre, previo a que la curva de contagios tomara la senda más claramente exponencial, pero es llamativo que estos datos ya mostraran por ejemplo un nuevo aumento del teletrabajo que venía bajando en meses previos. En concreto, en octubre la incidencia de las personas que hacen teletrabajo aumentó tres décimas hasta 7,8% del total de los ocupados.

Por otra parte, las solicitudes de seguro de desempleo, que venían mostrando una baja clara hasta setiembre, tendieron a estabilizarse en octubre, en torno de las 41.000 solicitudes por mes. Sigue siendo un registro alto (recordemos que previo a la pandemia había unas 10.000-11.000 solicitudes por mes). Es cierto que buena parte de las solicitudes de los últimos meses son por el seguro parcial, pero estos datos también dan cuenta de que el mercado laboral aún está deprimido y este año, seguramente, el crecimiento de la demanda de trabajo que estacionalmente se veía sobre el final del año con la llegada de la temporada sea de mucho menor magnitud.

En definitiva, es claro que la economía venía mostrando una recuperación apreciable hasta el comienzo del cuarto trimestre al menos. De hecho, las cifras de PIB del tercer trimestre que comentaron con Pablo el viernes marcaron un rebote de casi 8% respecto al piso de abril-junio. Pero mirando para adelante, nos parece que es muy probable sí que el deterioro de la situación sanitaria tenga algunos impactos negativos sobre la actividad económica en la primera parte de 2021 si no vemos una mejora relevante. De todas formas, como decía antes, no esperamos nada comparable a lo que vimos en el comienzo de la crisis sanitaria. En aquel momento además la incertidumbre era enorme. Hoy está la vacuna mucho más cerca y eso seguramente opera favorablemente sobre las expectativas.

***

Foto: Ricardo Antúnez / AdhocFotos