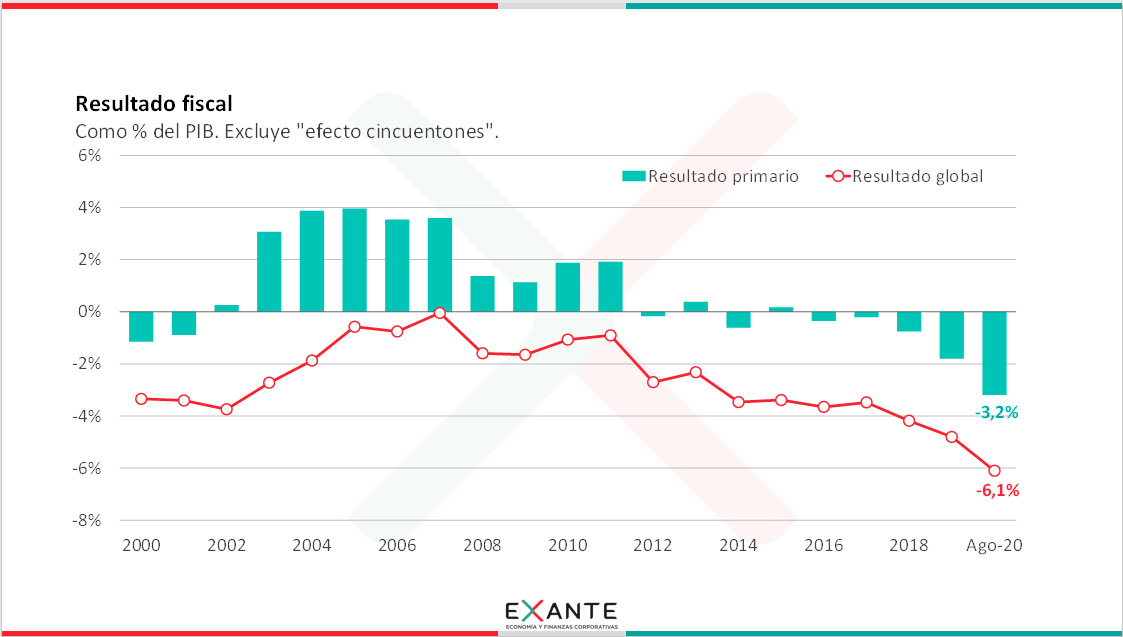

Esta semana se dieron a conocer las últimas cifras relativas a la situación de las finanzas públicas. En concreto, los datos del Ministerio de Economía marcaron que el déficit fiscal aumentó y se ubicó en 6,1% del PBI en el año móvil a agosto. A su vez, el Banco Central dio a conocer los datos referentes al endeudamiento del sector público en el segundo trimestre, que mostraron un fuerte aumento de la deuda pública.

EMILIANO COTELO (EC):

¿Cómo evolucionaron los ingresos públicos? ¿Qué sucedió en materia de egresos? ¿Qué factores explicaron el fuerte incremento de la deuda pública? Les proponemos conversar sobre estos temas con el economista Luciano Magnífico, de la consultora EXANTE.

ROMINA ANDRIOLI (RA):

Luciano, recién Emiliano comentaba que el déficit fiscal aumentó en agosto y ya supera el umbral de 6% del PBI… ¿te parece si empezamos repasando cómo fue la dinámica en materia de los ingresos públicos?

LUCIANO MAGNÍFICO (LM):

Sí, Romina. Como bien adelantaban tanto tú como Emiliano, el resultado fiscal sufrió una desmejora de dos décimas del PBI en el año móvil a agosto respecto a lo que había sido la cifra de julio y se situó en niveles de 6,1% del PBI. Como siempre decimos, era de esperar que por la pandemia se sucedieran incrementos en el desequilibrio de las cuentas públicas, que vale recordar que ya previo a este shock se situaba en niveles muy elevados (en torno a 5% del PBI).

En ese marco y en un contexto en el que la actividad económica aún se encuentra recuperándose de la caída registrada en el segundo trimestre, los ingresos nuevamente exhibieron caídas respecto a los niveles de un año atrás.

En primer término, la recaudación de la DGI cayó 0,6% en términos reales en relación a agosto de 2019. Vale destacar que de todas formas, esta caída mantiene el ritmo de recuperación que ha venido mostrando esta variable y que comúnmente usamos como instrumental para el monitoreo de la actividad económica. En ese sentido y tras una caída real interanual en torno a 20% en mayo (lo que refiere a la actividad de abril que como hemos comentado en otras oportunidades representó el piso de actividad económica), ya en junio había moderado su caída interanual a solo 3% y en julio el descenso había sido también inferior al 1% en la misma medición. Por tanto, la caída de 0,6% de agosto no deja de ser un indicio de recuperación de la actividad luego del fuerte shock registrado.

Por otro lado y ya dejando de lado a la DGI, los ingresos por concepto de comercio exterior cayeron 12,5% real interanual y acumulan una caída de casi 7% en lo que va de 2020.

Por otro lado, otro de los elementos que estuvo detrás del peor registro fiscal de agosto fue la salida de la contabilidad doce meses de una transferencia de utilidades del BROU a Rentas Generales de agosto de 2019 por el equivalente a 0,2% del PBI y que se reflejó en la caída de la cuenta de “otros ingresos” del Gobierno Central.

Asimismo y aunque no representa estrictamente un ingreso, el resultado primario corriente de las empresas públicas también mostró un deterioro de 0,1% del PBI.

RA – ¿Y en relación al BPS? A priori, era de esperar que la recaudación de este organismo sufriera un descenso ante la situación que hoy en día vive el mercado laboral por los efectos de la pandemia, ¿esto se viene confirmando en los datos?

LM – La verdad es que sí, Romina. Si consideramos los ingresos del BPS excluyendo lo relativo a los fondos de los llamados “cincuentones”, los mismos mostraron un descenso real interanual de más de 12% en agosto y en el agregado del año la caída es de algo más de 10%.

Este obviamente es un dato bastante preocupante y que probablemente no sea corregido en el corto plazo, ya que como tú bien dijiste es una variable dependiente de la situación del mercado laboral y nuestras proyecciones en ese sentido, no apuntan a una rápida recuperación del empleo en los próximos meses.

RA – Queda claro, Luciano… Si dejamos los ingresos y pasamos a considerar ahora la dinámica del gasto que ha estado en el centro del debate recientemente… ¿Qué arrojaron los datos al respecto?

LM – A ver, respecto a la tónica de este mes, básicamente podríamos resumir el comportamiento de los egresos del Gobierno Central y el BPS, manejando que los más discrecionales tendieron a reducirse en agosto, mientras que los no discrecionales por otra parte, tendieron a presentar un leve incremento.

Más concretamente y siempre considerando la variación real interanual, las inversiones cayeron un 17%, los gastos de funcionamiento un 4,7% y las remuneraciones un 2,4%. Por otro lado, las pasividades aumentaron 0,9%, mientras que las transferencias subieron 0,5%.

Vale considerar sin embargo, que las partidas de gastos de funcionamiento y transferencias se encuentran influenciadas por egresos asociados a la contención del COVID. Si se excluyen estos elementos, la caída en agosto de los gastos de funcionamiento pasa a ser de 16%, mientras que las transferencias estarían mostrando un descenso de algo menos de 8% real interanual.

Por otro lado, las inversiones de las empresas públicas mostraron un descenso de 0,1% del PBI, aunque atribuido a un descenso en las existencias de petróleo de ANCAP y no a una caída genuina de esta variable.

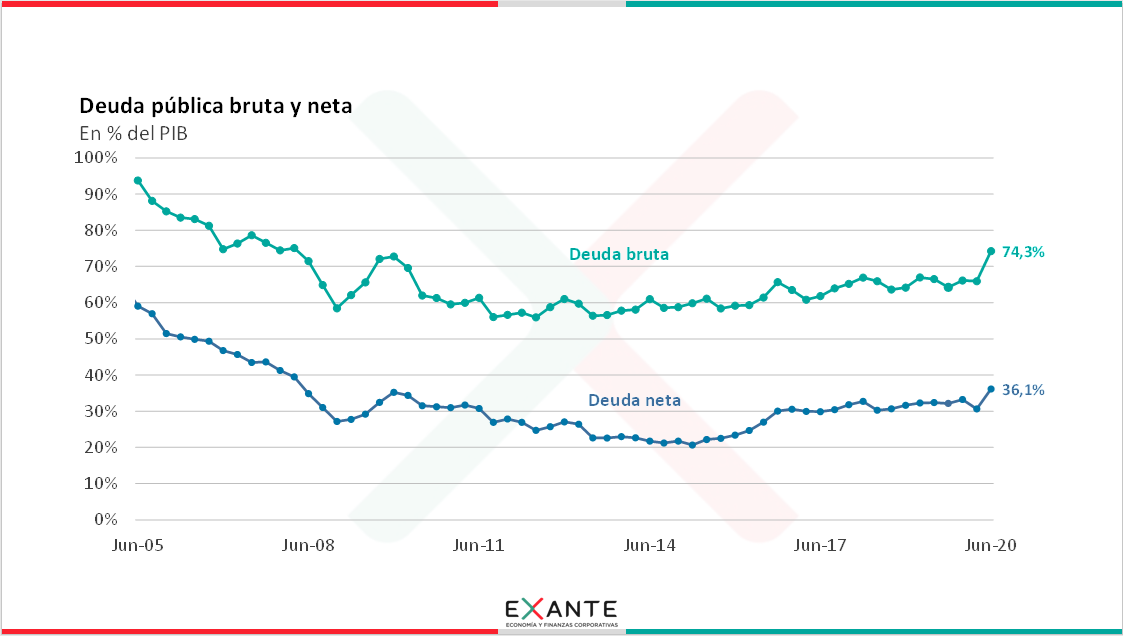

RA – Para cerrar, Luciano… Y saliendo un poco ahora del tema del resultado fiscal pero manteniéndonos en lo que son las finanzas públicas. En los últimos días se conoció también el dato del endeudamiento del sector público que mostró un fuerte incremento en el stock de deuda en el segundo trimestre ¿qué lectura hacen de este aumento?

LM – Sí, Romina. Como bien decís, esta semana se conocieron las cifras de deuda del sector público correspondientes al período abril-junio de este año.

Concretamente, los números mostraron un incremento de US$ 2.100 millones en la deuda pública bruta respecto a lo que habían sido las cifras del primer trimestre. Asimismo y en conjunción con la fuerte caída del PBI en el segundo trimestre, el ratio deuda bruta/PIB pasó de 66% a ubicarse por encima de 74%. Ello marca un guarismo que no se observaba desde principios de 2008.

Más allá de eso y contextualizando un poco, este aumento se generó justamente en el punto más álgido del impacto de la pandemia en el país. Como hemos comentado en otras oportunidades, el gobierno tuvo que financiar el gasto generado por este shock, lo que implicó tanto el uso de líneas contingentes con multilaterales que ya estaban a disposición, como la emisión de deuda en los mercados internacionales.

Sobre este segundo punto, vale recordar que sobre fines de junio, el gobierno había realizado una operación en los mercados internacionales que había implicado una emisión neta de unos US$ 1.500 millones, lo que impacta directamente sobre la contabilidad del endeudamiento.

Asimismo y como los activos netos de Uruguay solo aumentaron en US$ 280 millones, la deuda neta pasó de 30,6% del PBI en marzo a 36,1% del PBI al cierre de junio.

Más allá de esto y mirando hacia adelante, en EXANTE creemos que el endeudamiento puede incrementarse incluso más en los próximos meses. Esto en la medida de que el impacto del COVID aún no ha sido totalmente superado y que en nuestra visión ha de procesarse una corrección de precios relativos en los próximos meses.