¿Cómo se observan las últimas cifras y cuales son las perspectivas?

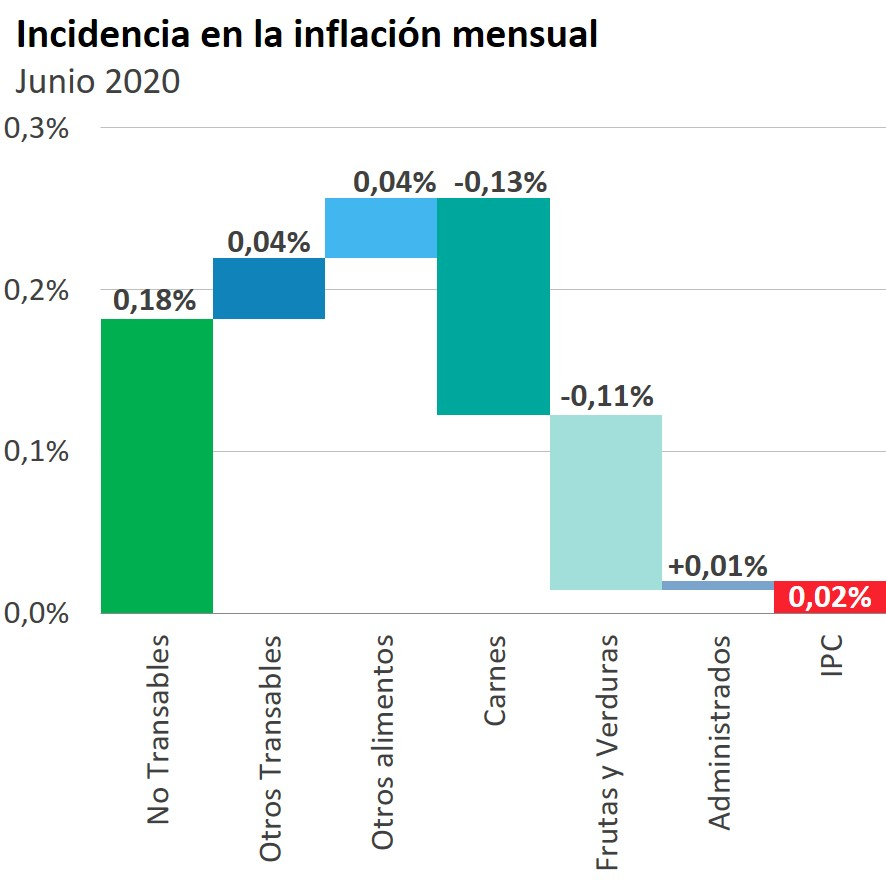

EMILIANO COTELO (EC): De acuerdo a las cifras divulgadas el viernes pasado por el INE, la inflación de junio fue de sólo 0,02% y se ubicó en 10,36% en los últimos 12 meses, bajando varias décimas de los niveles de 11% de abril y mayo.

¿Cómo se explica esa moderación de la inflación en junio? ¿Qué perspectivas se manejan para los próximos meses? Lo conversamos con el economista Luciano Magnífico, de Exante.

Luciano, ¿cómo vieron las cifras de inflación de junio que publicó el INE? La inflación permaneció en los dos dígitos, pero cedió respecto a los meses previos. ¿Eso estuvo en línea con lo que estimaban en Exante?

LUCIANO MAGNIFICO (LM): Estrictamente el registro de junio fue levemente menor a lo que estimábamos. Como mencionabas antes el IPC tuvo una variación prácticamente nula en junio y nuestra estimación apuntaba a una suba de 0,26%. Sin embargo, con esas estimaciones ya aguardábamos una moderación relevante de la inflación anual respecto a meses previos, como en los hechos terminó ocurriendo. Desde esa perspectiva las cifras de inflación de junio no supusieron mayores sorpresas.

EC:¿Y a qué obedeció esa moderación de la inflación? Supongo que la baja del dólar contribuyó, ¿verdad?

LM: Es cierto. En junio el dólar bajó 2% frente a mayo (cuando comparamos las cifras del promedio mensual) y eso contribuyó a la baja de la inflación transable en general, pero en particular y en línea con lo previsto, vimos un abaratamiento importante de las carnes. Como comentamos otras veces, las carnes tuvieron una suba excepcional en 2019 y si bien en lo que va de 2020 han tendido a bajar, cuando comparamos con los niveles de 1 año atrás aún estamos con registros de inflación altos. En junio en particular el precio medio de las carnes disminuyó 1,6% y así la inflación anual en este rubro bajó desde 30% mayo a poco más de 22% en junio.

Y luego también incidió en el menor registro de junio la caída de los precios de las frutas y verduras, que fue de más de 2% en promedio en el mes. Ahora, a nivel de frutas y verduras, veníamos con aumentos importantes en los últimos meses y por eso la inflación doce meses de este componente bajó respecto a mayo pero sigue arriba del 20%.

EC: ¿Y qué rol le asignan al acuerdo voluntario de precios, que está vigente? ¿Cómo evolucionaron los precios a nivel de la canasta de rubros alcanzada por ese acuerdo?

LM: A ver, si uno mira la canasta de alimentos y productos de higiene que forma parte del acuerdo de precios, las subas de estos precios en junio tendieron a ser menores que en meses previos. De hecho, se vieron bajas a nivel de muchos de estos bienes y en promedio esta canasta se abarató levemente. Ahora, muchos de estos productos son frutas o verduras, que como comentamos antes venían de meses de alzas fuertes y comenzaron a ceder y en otros casos la baja del dólar seguramente contribuyó también. Por eso siempre es difícil evaluar cuánto impactan los acuerdos de precios en los hechos, pero como dijimos otras veces, este tipo de recursos a lo sumo podrá tener algún impacto en la dinámica de muy corto plazo de los precios, no cambia la evolución de la inflación en el mediano plazo.

EC: En meses pasados comentamos que se estaba viendo una moderación particularmente relevante a nivel de los precios no transables, sobre todo capturando el descenso de precios de la enseñanza y de otros rubros, como los servicios recreativos, asociado al coronavirus ¿qué pasó en junio a nivel de estos rubros?

LM: En junio volvimos a ver una baja de precios a nivel de la enseñanza pre-escolar, primaria y secundaria (que ya acumulan un descenso de entre 7% y 11% desde marzo. De esa manera, la inflación no transable volvió a ser relativamente baja (de 0,4% en el mes) y en términos anuales se mantuvo en 7,8%, muy por debajo de la inflación general.

EC: A partir de este análisis, ¿qué están proyectando para adelante?

LM: En la medida en que no se van a estar repitiendo los aumentos fuertes de precios de la carne que vimos en el último trimestre del año pasado y contemplando un ritmo devaluatorio relativamente moderado (con el tipo de cambio yendo gradualmente hacia $ 50 a fin de 2021) y aumentos de salarios notoriamente más bajos también (en línea con lo pautado por el gobierno para esta negociación puente de un año, hasta mediados de 2021), nuestros pronósticos contemplan que la inflación va a ceder de forma significativa en los próximos meses. Concretamente, nuestras proyecciones para el cierre de año son de una inflación en torno a 8,5% y los modelos de proyección que manejamos en Exante marcan que incluso podríamos ver a la inflación ingresando en el rango meta, al menos de forma transitoria, sobre el segundo trimestre de 2021.

Ahora, como comentábamos el mes pasado, la verdad es que hay varios factores de incertidumbre en los pronósticos. Por ejemplo, las negociaciones salariales aún no están cerradas, tampoco sabemos qué hará el gobierno actual con los programas de bonificación de la tarifa de UTE que los gobiernos previos venían implementando sobre el cierre del año (nosotros estamos asumiendo que los van a mantener, pero reduciéndolos paulatinamente) y, por supuesto, la propia evolución del dólar es un factor de incertidumbre significativa, no sólo por lo que pueden ser cambios a nivel de las tendencias externas sino también por como juegue la política monetaria a nivel doméstico. De esto dependerá en última instancia el hecho de que el ingreso de la inflación al rango meta sea más o menos transitorio.

EC: En relación con este último punto, en las últimas semanas el presidente del Banco Central y algunos integrantes de su equipo técnico han hecho bastante énfasis en sus declaraciones en torno al objetivo de bajar la inflación hacia niveles significativamente más reducidos. ¿Cómo interpretan estos mensajes en Exante? ¿Las autoridades podrían procurar bajar la inflación de forma rápida ya a partir de 2021?

LM: Es difícil saberlo. La verdad es que, en estos meses de pandemia, el Banco Central tendió a privilegiar la necesidad de preservar la cadena de pagos y amortiguar los impactos recesivos de la crisis sanitaria, pero el tener a la inflación en aumento y superando el 10% sin dudas operó también cómo una restricción y a diferencia de lo visto en otras partes del mundo, las tasas en pesos en Uruguay no bajaron en lo que va de este año.

Como mencionaba antes, nuestros modelos proyectan que la inflación va a tender a bajar en los próximos meses y que podría ingresar dentro del rango meta en el segundo trimestre de 2021. Pero, a nuestro entender, para que esa baja sea sostenible, se deberá promover una nueva moderación de los salarios a mitad del año que viene o se deberá instrumentar una política monetaria más contractiva, lo que seguramente traería consigo un dólar más bajo que el que estamos contemplando actualmente. Por el momento, entendemos que en cualquiera de esos dos frentes hay limitantes, moderar aún más la suba de los salarios podría ser costoso desde el punto de vista de la conflictividad laboral y un dólar más bajo a nuestro juicio es inconveniente dados los desafíos que mantiene Uruguay en el frente de la competitividad. Por eso, en nuestro escenario base, estamos asumiendo que no habrá un endurecimiento fuerte de la política monetaria en el horizonte de proyección y que la inflación volvería a salir del rango meta en la segunda mitad del año que viene. Ahora, a la luz de las declaraciones recientes de las autoridades del Banco Central que tú mencionabas, no podemos desconocer que existe una posibilidad de que sobre mediados del próximo año el Banco Central vea una oportunidad de consolidar niveles de inflación más bajos y que opte por una mayor restricción monetaria. Hoy nos parece muy arriesgado desde la perspectiva de la actividad económica, pero habrá que ver en qué condiciones se encuentra la economía para ese entonces.

***

Foto: Pablo Vignali / adhocFOTOS