¿Qué se espera para los próximos meses?

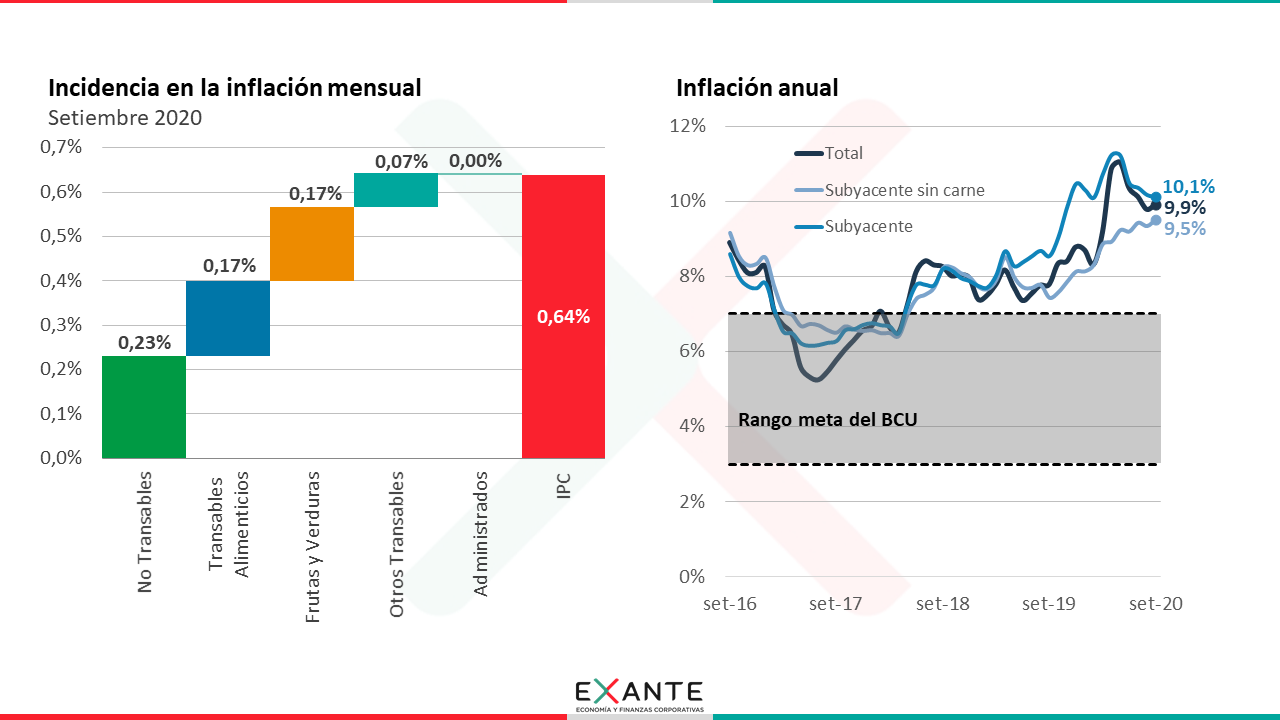

EMILIANO COTELO (EC): La inflación de setiembre fue de 0,64% y en términos anuales subió levemente frente a agosto, al ubicarse en 9,92%, apenas por debajo de 10%.

¿Cómo se analiza el comportamiento de los precios al consumidor en setiembre? ¿Cuáles son las perspectivas para los próximos meses? Lo conversamos con la economista Florencia Carriquiry, socia de Exante.

ROMINA ANDRIOLI (RA): Florencia, cuando comentamos las cifras de meses previos, decías que en Exante esperaban que la inflación cediera en el segundo semestre de 2020. Sin embargo, las cifras de setiembre supusieron un ligero incremento de la inflación anual, ¿qué sucedió? ¿Hubo alguna sorpresa en los datos dados a conocer ayer por el INE? ¿Cuáles son los principales destaques en estas cifras?

FLORENCIA CARRIQUIRY (FC): Efectivamente el registro de inflación de setiembre fue algo más alto de lo que preveíamos en Exante y también de lo que marcaba la mediana de la encuesta de expectativas del Banco Central, ambas cifras ubicaban a la inflación del mes pasado algo abajo de 0,5%.

¿Dónde estuvieron los desvíos respecto a lo proyectado? Esencialmente, cuando miramos al interior del IPC, hubo una suba más importante a nivel de los alimentos en general. El precio medio de los panificados aumentó 0,9%, los lácteos subieron en promedio 0,6% (con incrementos de entre 1% y 3% a nivel de yogures y algunos quesos) y a nivel de otros rubros, como el café, el azúcar o las bebidas alcohólicas se vieron incrementos todavía más importantes, de entre 1% y 2% en el mes.

Y luego también hubo una sorpresa inflacionaria si se quiere a nivel de las frutas y verduras, que subieron en promedio más de 3% en el mes.

De esta manera, en su conjunto, los alimentos (incluyendo frutas y verduras) explicaron en números redondos la mitad de la inflación del mes.

RA: ¿Se frenó entonces el proceso de baja de la inflación transable que veníamos viendo en meses anteriores? Te lo pregunto porque no deja de llamar la atención que estos bienes hayan tenido aumentos importantes incluso cuando el dólar se mantuvo estable en el mes, ¿verdad?

FC: Es cierto. El tipo de cambio se mantuvo estable en el mes, pero en algunos de estos productos estamos viendo aumentos de los precios internacionales de referencia.

Y además, es importante señalar que, si bien el registro del mes fue algo mayor de lo esperado, la inflación acumulada en alimentos en los últimos doce meses a setiembre bajó ligeramente frente a agosto. Y eso tiene que ver sobre todo con la dinámica de la inflación a nivel de carnes. Incluso cuando los precios de las carnes tuvieron un ligero aumento en el mes, de 0,3%, en términos de doce meses la inflación en carnes bajó significativamente, desde casi 18% en agosto a 15,5% en setiembre, porque hay que recordar que ya en setiembre de 2019 habíamos empezado a ver una suba muy intensa de los precios de la carne en nuestro país.

Y de esa manera y con una moderación de la inflación también a nivel de otros rubros transables no alimenticios, la inflación transable en general bajó en setiembre nuevamente y se ubicó levemente por debajo del 12%, alejándose del pico de casi 16% que había alcanzado en abril de este año.

RA: ¿Y qué sucedió a nivel de los precios no transables el mes pasado?

FC: A nivel de los precios de bienes y servicios no transables no hubo mayores sorpresas. La inflación no transable fue de 0,5% en setiembre, en línea con lo que preveíamos y, de esa manera, en términos anuales subió levemente y se ubicó en 8,8% en los últimos doce meses cerrados. Después del descenso transitorio que vimos a nivel de este componente tras la llegada de la pandemia, la inflación no transable volvió a ubicarse entonces en los niveles de comienzos de año. En particular, en rubros como la enseñanza o los servicios recreativos, los precios ya han revertido en su totalidad los descensos fuertes que se habían visto al inicio de la crisis sanitaria.

RA: Entonces, a partir de estos datos, ¿siguen esperando que la inflación baje en los próximos meses? ¿Qué están proyectando en Exante?

FC: Sí. Pese a que el registro de setiembre fue algo mayor de lo esperado, nuestros pronósticos siguen contemplando que la inflación va a ceder de forma significativa en los próximos meses. En eso inciden varios elementos. Por un lado, como hemos mencionado otras veces, este año no se van a estar repitiendo los aumentos fuertes de precios de la carne que vimos en el último trimestre del año pasado y eso va a contribuir de forma significativa a la baja de la inflación transable en lo que resta del año. Además, aguardamos una desinflación transable adicional en el inicio de 2021, en la medida en que no se repita el impulso del dólar que vimos en los primeros meses de este año. Y, finalmente y a la luz del convenio puente que se cerró entre empresarios, sindicatos y el gobierno, vamos a ver una moderación salarial significativa en los próximos meses. Con todo eso, nuestros pronósticos contemplan que la inflación cerraría este año entre 8,5% y 9% y que podría ingresar en el rango meta sobre el segundo trimestre de 2021. De hecho, nuestras últimas proyecciones apuntan a que la inflación se mantenga dentro del rango objetivo en todo 2021.

RA: Si no recuerdo mal, en meses anteriores comentaban que el ingreso al rango meta podía ser transitorio en 2021 ¿están aguardando ahora menos inflación para el año que viene?

FC: Sí. Es cierto. Hemos revisado algo a la baja nuestras proyecciones de inflación, porque entendemos que la combinación de moderación salarial, una política fiscal contractiva y una economía en recesión va a contribuir a reducir de forma apreciable las presiones inflacionarias y de hecho en los últimos meses estamos viendo una disminución de las expectativas de inflación. En este marco, nuestros últimos pronósticos apuntan, como decía, a que la inflación probablemente cerrará 2021 dentro del rango meta, en torno del techo (de 7%), pero a nuestro juicio dentro del rango. Y con un comentario adicional, que es que esas proyecciones asumen todavía un dólar subiendo hacia $ 50 al cierre del año próximo.

RA: Entonces, ¿si el dólar sube menos podríamos terminar viendo una inflación todavía más baja en 2021?

FC: Si, de hecho no podemos desconocer que el tipo de cambio está teniendo una estabilidad llamativa en los últimos meses en nuestro país, incluso en semanas de suba fuerte en otros mercados emergentes y en nuestros vecinos en particular se mantuvo sin cambios. Desde esa perspectiva, a nuestro juicio podemos terminar viendo un dólar más bajo y por ende un descenso de la inflación más rápido. Ahora, a nuestro juicio y como advertimos otras veces eso sería inconsistente con otros objetivos de la política económica. En particular, una baja más rápida de la inflación sería contraproducente para la mejora de las cuentas públicas, en la medida en que supondría una menos suba de ingresos y un descenso más moderado de los gastos en términos reales.

***