La economía uruguaya cayó 10,6% en el segundo trimestre del año en comparación al mismo periodo de 2019.

EMILIANO COTELO (EC): En el segundo trimestre de 2020, tras la llegada del coronavirus, el Producto Interno Bruto presentó un descenso de 9% frente a los niveles de enero-marzo y una retracción de más de 10% en la comparación interanual, según los datos que divulgó el viernes pasado el Banco Central del Uruguay.

Si bien el PBI ya había tenido una contracción moderada en los dos trimestres previos y por tanto ya había ingresado técnicamente en recesión, las cifras del segundo trimestre confirmaron que la crisis sanitaria supuso una profundización bien notoria del ritmo de contracción de la actividad económica.

Para analizar en más detalle estas cifras y conversar acerca de las perspectivas para adelante, estamos en contacto con la economista Florencia Carriquiry, socia de Exante.

ROMINA ANDRIOLI (RA): Florencia, como decía Emiliano, las cifras del segundo trimestre confirmaron una contracción realmente muy fuerte de la actividad económica. ¿Esa caída del PBI de más de 10% interanual estuvo en línea con lo que aguardaban o hubo alguna sorpresa en las cifras?

FLORENCIA CARRIQUIRY (FC): Efectivamente estimábamos una contracción fuerte del PBI en el trimestre, porque fue el trimestre que capturó los impactos más agudos de la crisis sanitaria y de la cuarentena inicial, que aunque fue voluntaria, durante las primeras semanas supuso un descenso drástico de la movilidad y la paralización de algunas actividades. Pero lo cierto es que la caída que confirmaron las cifras publicadas el viernes fue incluso mayor a la que estimábamos.

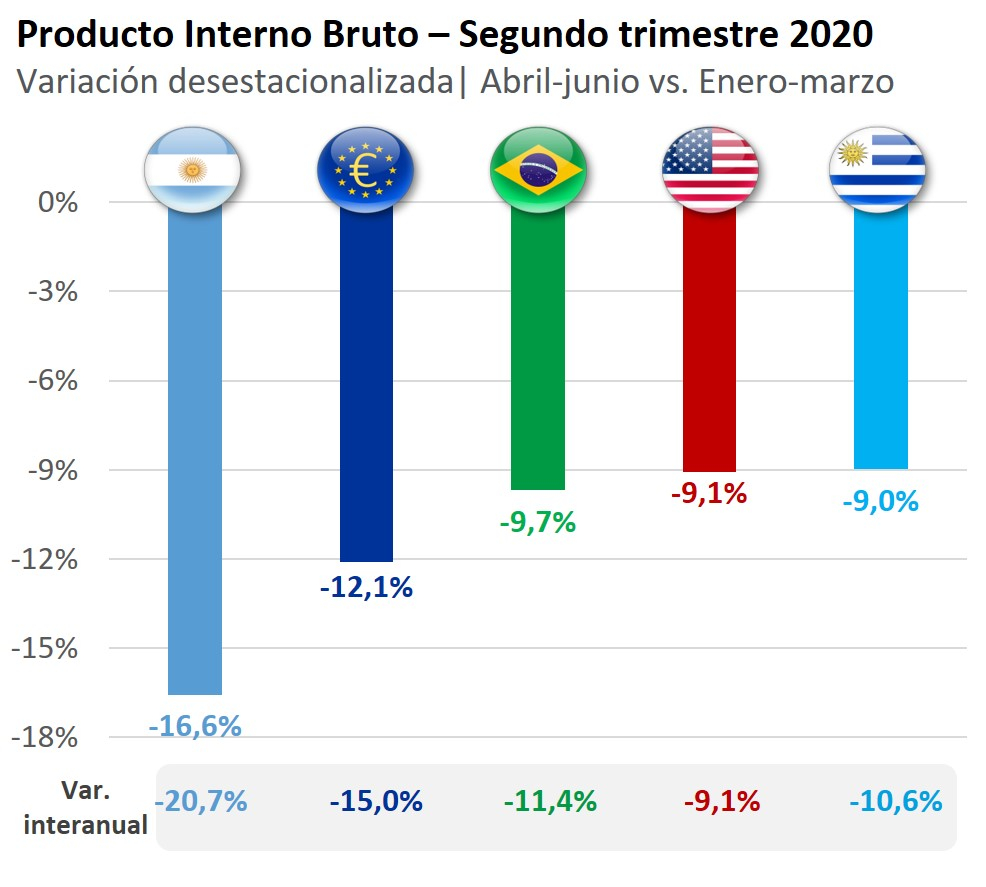

Como comentaba Emiliano al inicio, el PBI cayó 9% frente al trimestre inmediato previo y más de 10% frente a los niveles de un año atrás. Para poner esas cifras en perspectiva, es una caída que no tiene precedentes prácticamente en la historia (al menos desde que contamos con datos), pero la verdad es que estuvo en línea con lo que se vio en el resto del mundo occidental, que también sufrió lo peor de la crisis sanitaria en el segundo trimestre. De hecho esta contracción de 9% frente a enero-marzo es similar a la que registró Estados Unidos, pero es bastante menor a la que se vio en Europa (donde el PBI cayó más de 12%) y a la que se registró en los países de nuestro continente. En particular, si miramos a los países vecinos, en Brasil la caída desestacionalizada fue de 9,7% frente a enero-marzo y en Argentina fue mucho mayor, el PBI argentino cayo más de 16% frente a enero-marzo, allí se conjugaron los impactos de una cuarentena muy severa con otros problemas adicionales, como toda la incertidumbre que generó la negociación de la deuda por ejemplo.

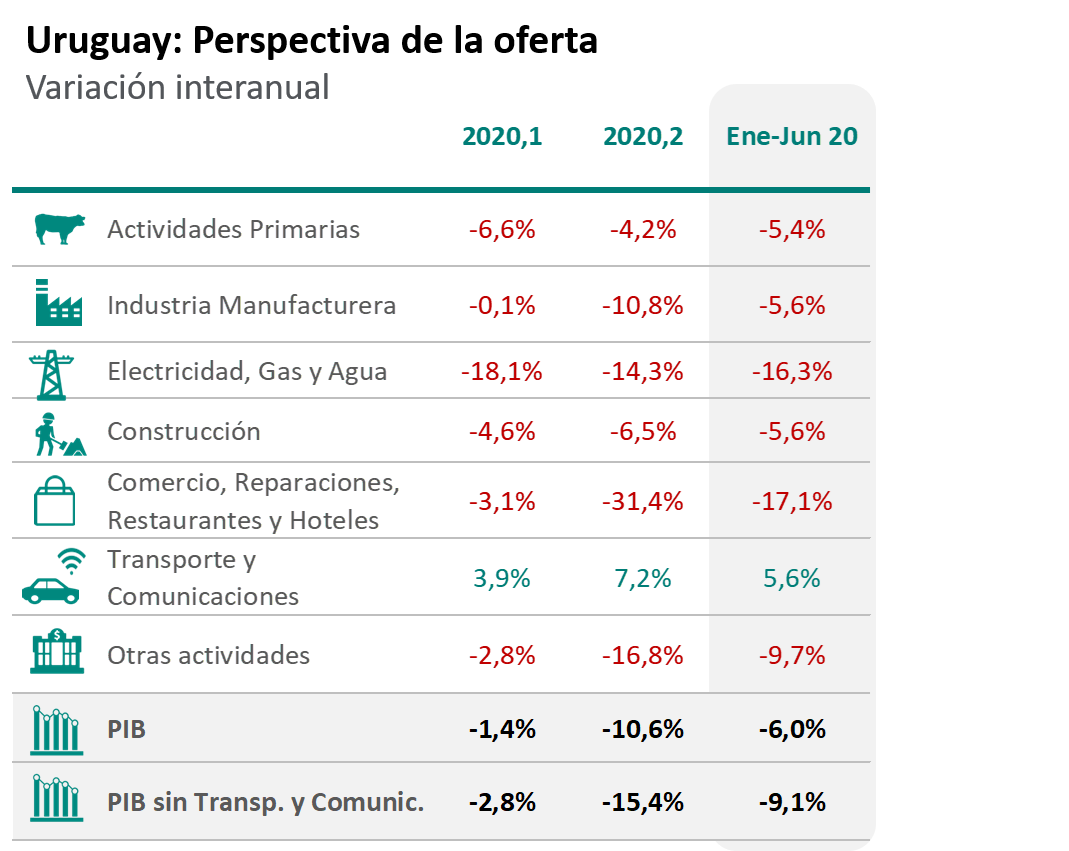

En definitiva, con estos datos, el primer semestre del año cerró con una caída del PBI de 6% interanual. Y la baja es todavía mayor si no consideramos al sector Transporte y Comunicaciones, que como preveíamos tuvo un desempeño muy positivo.

RA: ¿Cómo evolucionó el PBI sin Transporte y comunicaciones? ¿Podemos comentar esas cifras?

FC: Sí, a ver, como decía recién, pese al contexto de fuerte caída de la actividad económica, el sector Transporte Y Comunicaciones tuvo un desempeño muy positivo en el trimestre (creció más de 7% interanual), impulsado por el mayor consumo de servicios de datos en el contexto de aislamiento y con la gente teletrabajando y telestudiando. De hecho, el propio informe del Banco Central destaca que ese buen desempeño de las comunicaciones más que compensó la caída de las actividades de transporte y almacenamiento.

Ahora, como explicamos otras veces, el sector Transporte y Comunicaciones está de alguna manera sobre-representado en la medición del PBI actualmente, porque las Cuentas Nacionales tienen una base muy vieja (el año 2005), cuando los precios de estos servicios eran muchísimo más altos. Teniendo en cuenta esto, nosotros venimos señalando desde que comenzó la crisis sanitaria, que este efecto del mayor consumo de comunicaciones iba a estar distorsionando de alguna manera la lectura de las cifras de actividad económica este año y por eso hemos estado haciendo bastante énfasis en la señal de PIB sin Transporte y Comunicaciones, que seguramente va a ser una mejor señal de la evolución que está teniendo la actividad económica en términos generales. Y puntualmente, en el segundo trimestre, el PIB sin Transporte y Comunicaciones cayó más de 15% interanual y completó una retracción de más de 9% en enero-junio (3 puntos porcentuales mayor a la que registró la medición del PBI total).

RA: ¿Y cómo fue el desempeño a nivel del resto de los sectores de actividad?

FC: A nivel del resto de los sectores la caída fue muy generalizada, aunque en magnitud sobresalió la retracción del agregado Comercio, Restaurantes y Hoteles (que cayó más de 30% frente a los niveles de un año atrás, obviamente muy impactado por la caída de la demanda interna, por el desplome del turismo y por una abrupta restricción de oferta al inicio de la crisis sanitaria, cuando cerraron los centros comerciales y buena parte de las tiendas). De la misma manera, también se destacó la contracción del rubro Otras actividades (que nuclea a servicios diversos), en dónde el descenso fue de casi 17% interanual. Un descenso de esta magnitud en los servicios (sobre todo asociado a servicios personales y también a la enseñanza) no tiene precedentes siquiera mínimamente comparable, estamos hablando de un sector realmente muy poco volátil, ni en los peores episodios de crisis económica en el país vimos caídas de esta entidad, eso habla de lo singular de esta crisis.

Luego también la industria manufacturera tuvo un muy mal trimestre (se contrajo casi 11% interanual), con descensos muy generalizados por rama. Mientras que, por a nivel de la Construcción, el trimestre cerró con una caída (de algo más de 6% interanual), pero bastante menor a la que estimábamos. En ese sector la licencia extraordinaria de la construcción al inicio de la crisis sanitaria incidió negativamente en las cifras del trimestre, pero la reanudación de la actividad y sobre todo las obras asociadas a la nueva planta de celulosa y el Ferrocarril Central operaron como un soporte relevante.

Y finalmente también cayó el sector agropecuario (algo más de 4% interanual), recogiendo los menores rendimientos en las cosechas de verano (afectadas por la sequía) y una muy importante contracción de la producción de carne.

RA: ¿Y qué marcaron las cifras a nivel de los componentes de la demanda?

FC: A nivel de la demanda, la contracción también fue muy generalizada. En particular, el consumo privado tuvo una retracción muy fuerte, de casi 14% interanual y el consumo público (gasto público corriente sin transferencias) cayó 12%. Del mismo modo, la inversión bruta fija se retrajo casi 12% interanual (con descensos de 9% a nivel del sector privado y de más de 20% a nivel del sector público). Pese a esto, la inversión total aumentó (de modo bastante contraintuitivo) pero eso obedeció a una extraordinaria suba de los stocks.

Y finalmente las exportaciones de bienes y servicios se retrajeron casi 17% interanual, con bajas a nivel de bienes (en donde las carnes incidieron de forma significativa) pero también de los servicios (asociado a la caída del turismo y también a menores exportaciones de servicios de transporte).

Y un último elemento importante es que las importaciones también tuvieron una contracción muy importante, de más de 15% en el trimestre, que también reflejó menores importaciones tanto de bienes como de servicios. Esta fuerte caída de las importaciones, en un contexto de fuerte descenso de la demanda y también de devaluación de la moneda, de alguna manera amortiguó el impacto a nivel de la producción doméstica.

RA: Antes de terminar, hablemos de perspectivas ¿Qué tenemos que esperar para el resto del año? ¿Qué vienen mostrando los indicadores disponibles para los últimos meses?

FC: Como es evidente, el piso en materia de actividad económica habría sido el segundo trimestre. A diferencia de otras crisis económicas, esta es una crisis con un fuerte componente transitorio (asociado a la paralización de la oferta en esas primeras semanas tras la llegada del virus). Ahora, eso no quiere decir que no tenga también impactos más duraderos, porque la caída de los ingresos, la pérdida de empleos y el cambio de precios relativos que generó seguramente dejarán a la demanda interna afectada por un tiempo prolongado y porque algunos rubros (en particular los más dependientes del turismo) van a mantener niveles de actividad extraordinariamente bajos por un tiempo seguramente largo.

En ese sentido, los indicadores disponibles dan cuenta sí de una recuperación desde los niveles piso de abril-junio en general, aunque en general es una recuperación bastante gradual y en varios casos aún estamos en niveles muy reducidos. Por ejemplo, el viernes también conocimos las cifras del mercado de trabajo de julio, que fueron bastante decepcionantes, marcando un freno claro en las tendencias de mejora que se habían visto tanto a nivel del empleo como de la actividad en mayo y junio.

Nuestros últimos pronósticos apuntaban a una caída de 3,1% este año (5,5% sin Transporte y Comunicaciones) y una suba de 4,2% en 2021 (o 5,3% sin Transporte y Comunicaciones), pero en estos días vamos a estar revisándolos. De hecho, a la luz de estos datos del segundo trimestre y contemplando la evolución más reciente de los indicadores de frecuencia mensual disponibles es muy probable que revisemos las proyecciones a la baja. Además, a nivel externo, estamos viendo con mucha preocupación el deterioro en Argentina (tanto en lo económico como en lo sanitario), en particular porque el escenario para el turismo en 2021 puede ser realmente bastante peor que el que ya teníamos incorporado en los pronósticos anteriores.

***

Foto:Javier Calvelo/ adhocFOTOS