Javier Calvelo / adhocFotos

¿Cuáles son las perspectivas para el próximo verano?

|

EMILIANO COTELO (EC): Después de una zafra 2019/2020 en la que la falta de lluvias generó dificultades en los cultivos de verano, nos acercamos a una nueva zafra sojera, que viene con luces y sombras. Por un lado, los precios han subido mucho en los últimos meses, pero, por otro lado, se advierte un riesgo climático importante, ante la perspectiva de un verano nuevamente seco.

En este contexto, la semana pasada, se realizó (esta vez en formato virtual), el 9no. Encuentro Nacional de la Mesa Tecnológica de Oleaginosos, en el que se presentó una nueva edición del informe “Situación y Perspectivas del complejo oleaginoso en Uruguay”, con el análisis de las principales cifras de la zafra 2019/2020 y las perspectivas para el verano 2020/2021.

Sobre este trabajo y sus principales resultados conversamos con la economista Florencia Carriquiry, socia de Exante y una de las responsables de la realización y presentación de este informe.

ROMINA ANDRIOLI (RA): Florencia, para comenzar y como hacemos habitualmente recordemos a los oyentes en qué consiste este trabajo que vienen realizando para el complejo oleaginoso desde hace ya varios años.

FLORENCIA CARRIQUIRY (FC): Bien. Como explicamos otros años, desde 2014 nuestro equipo apoya a la Mesa Tecnológica de Oleaginosos y al conglomerado Oleaginosos Uruguay con la realización de este informe, que tiene como objetivo realizar un seguimiento sistemático de varios indicadores clave del sector, no sólo desde el punto de vista productivo, sino también desde una perspectiva económica y tecnológica.

Además de reunir la información disponible en distintas fuentes secundarias, el trabajo proporciona información primaria, que se recaba a través de una encuesta a los principales actores del sector (tanto productores como acopiadores) y que permite construir bastantes indicadores, y abrirlos, por ejemplo, por región o zona del país.

RA: Está claro. Vayamos entonces a los resultados. En el informe destacan que en la última zafra de soja los rendimientos se vieron muy afectados por la falta de lluvias y eso derivó en una caída significativa de la cosecha, lo hemos comentado en el programa en otras oportunidades. Pero yendo a las cifras que presentan en el informe ¿Cómo fue la producción de soja en la última zafra?

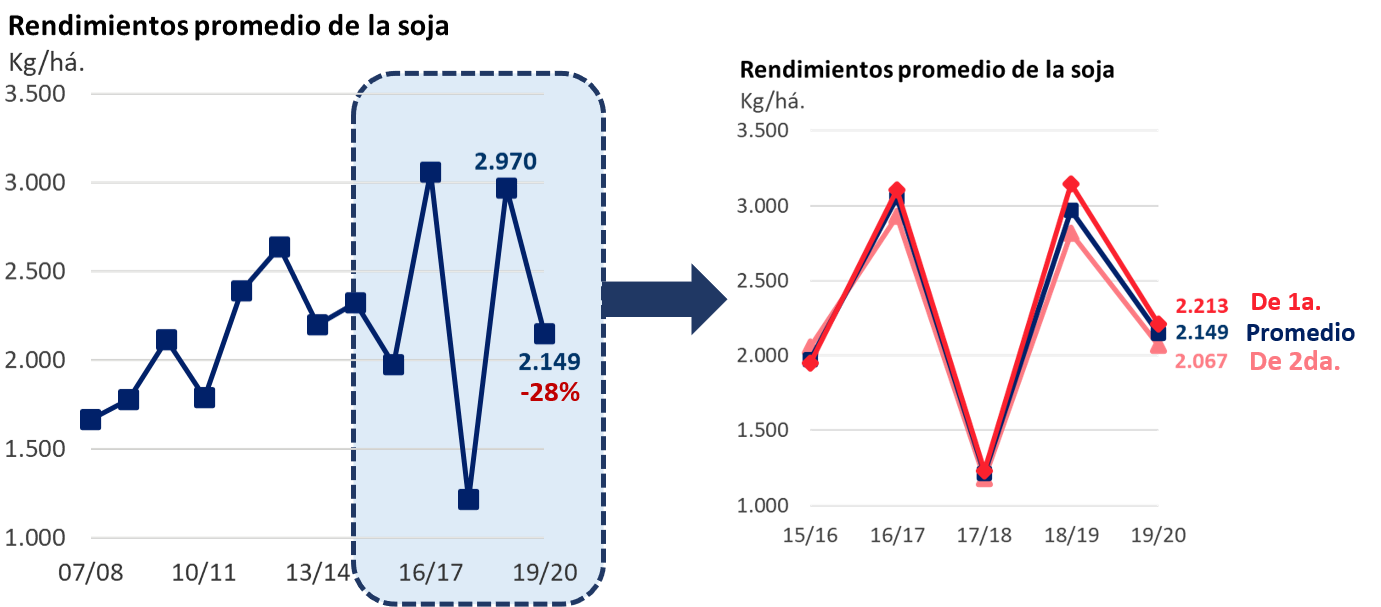

FC: Claramente en esta última zafra el clima contrastó con lo que habíamos visto en el verano 2018/2019, que había sido muy bueno en términos climáticos. Y eso se reflejó en una caída muy importante de los rendimientos. Yendo a los números, a nivel promedio país se levantaron unos 2.150 kilos por hectárea, eso es casi 30% menos que en el verano previo.

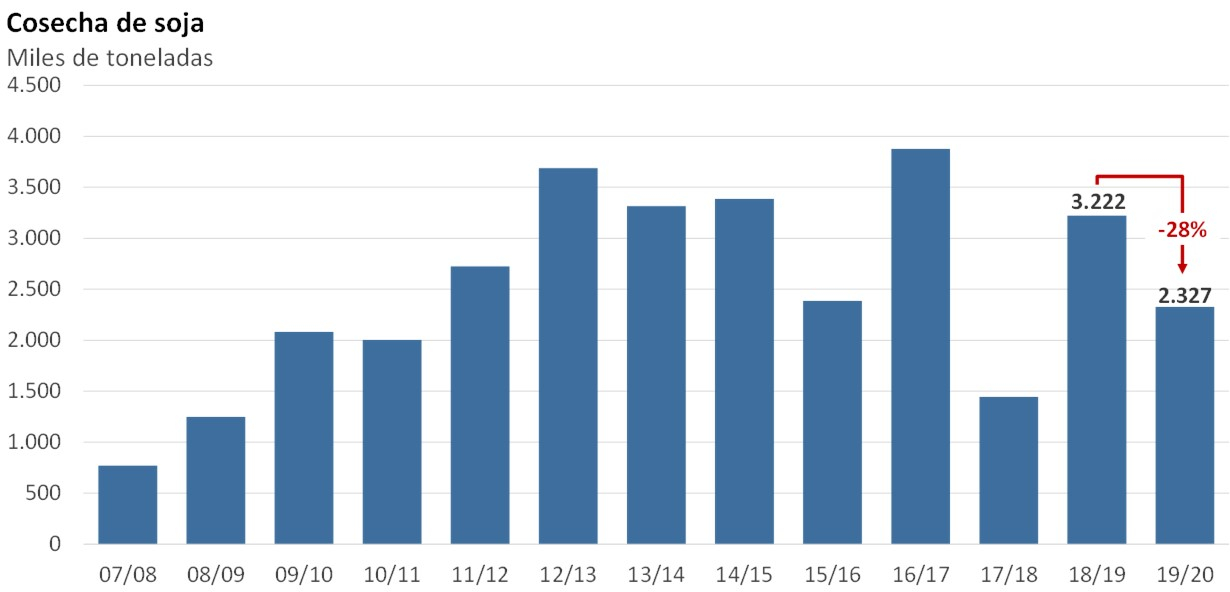

Y si tenemos en cuenta que en esta zafra el área de soja se mantuvo estable, levemente por debajo de 1.100.000 hectáreas, entonces la producción de soja se ubicó según nuestras estimaciones en poco más de 2,3 millones de toneladas este año, eso es unas 900.000 toneladas menos que en 2019.

Con lo cual, incluso con mejores precios, las exportaciones estarían cayendo significativamente frente a 2019. Según nuestras estimaciones, este año se estarían exportando unos US$ 720 millones de soja (frente a los casi US$ 1.000 millones exportados en 2019).

RA: Y si pensamos en los resultados económicos de la última zafra ¿Cómo evolucionaron los márgenes en el cultivo de soja?

FC: En primer lugar, el precio medio de venta de la soja local se habría ubicado este año en unos US$ 320 por tonelada, que es un valor sólo 3% superior al del año pasado (que había sido el más bajo desde la zafra 2006/2007). Si bien en buena parte de la zafra los valores estuvieron arriba de esos niveles, prácticamente no hubo ventas anticipadas y más de 80% de la producción se vendió post-cosecha, cuando justamente los valores habían bajado fuertemente tras el estallido de la crisis sanitaria. Eso hizo que el precio promedio de venta de esta última cosecha se mantuviera relativamente bajo.

Y, por otra parte, los costos bajaron por hectárea a instancias del abaratamiento de varios insumos medidos en dólares, pero dada la baja fuerte de los rendimientos aumentaron sensiblemente si los medimos por tonelada. Con lo cual, esta combinación de precios aún bajos y muy malos rendimientos terminó reflejándose en un deterioro fuerte de los márgenes del cultivo de soja. Para poner esto en cifras, según las estimaciones que elaboramos en el trabajo, el margen promedio en la soja (antes de la renta de la tierra), se ubicó en unos US$ 180 por hectárea en la última zafra. En términos gruesos estamos hablando de márgenes que son la mitad de los del verano 2018/2019 y una cifra que en siempre hablando en términos promedio es inferior al costo de una renta agrícola anual.

RA: Como parte de este trabajo, habitualmente presentan estimaciones en relación con los impactos de la soja en la economía uruguaya. ¿Qué marcaron las cifras para la última campaña?

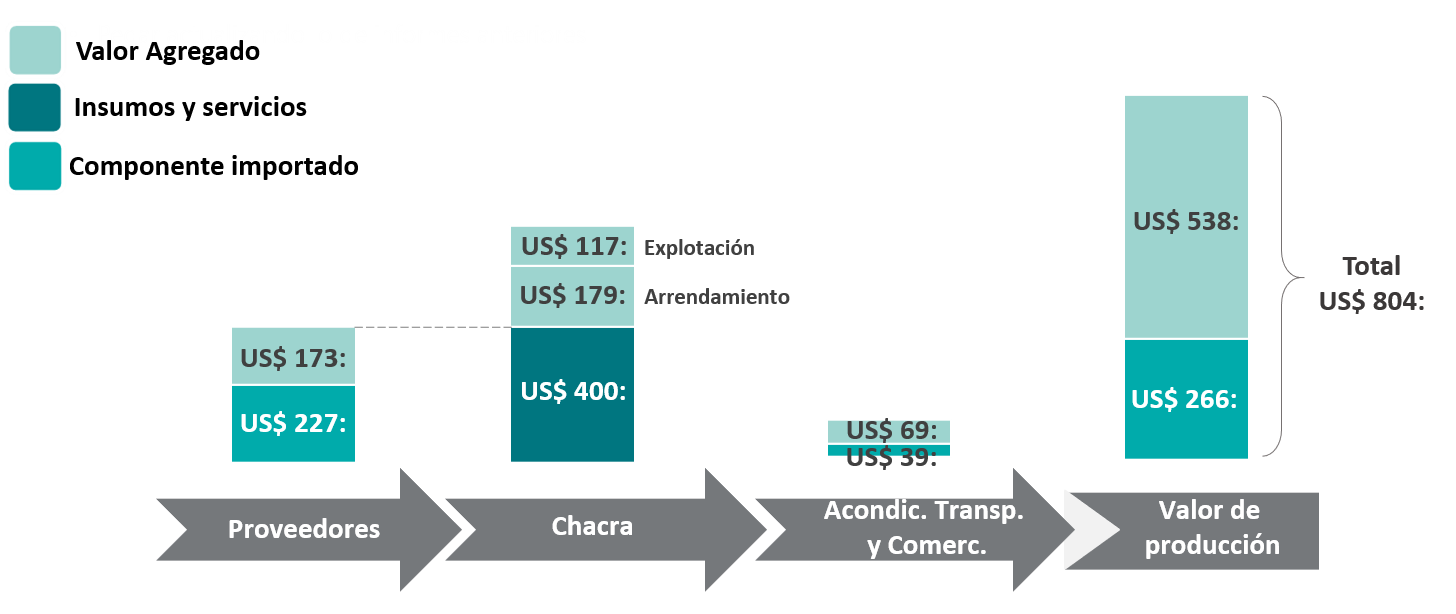

FC: De acuerdo con las estimaciones que realizamos en el marco de este trabajo (que incluye a la producción de soja pero también de las oleaginosas de invierno), si consideramos todos los impactos (directos e indirectos) a lo largo de la cadena de valor, la producción de oleaginosos generó un valor agregado de poco más de US$ 540 millones en este ciclo, que equivale a poco más de 1% del PIB. Claramente, se trata de una cifra inferior a la del ejercicio anterior, cuando el valor agregado generado en torno al sector oleaginoso había alcanzado a 1,5% del PBI. Y eso tiene que ver con la contracción de los rendimientos y de la producción, que supuso por un lado una fuerte reducción de las ganancias a nivel de los productores y que, por otro lado, implicó menores efectos de derrame sobre otras actividades fuera de chacra (como el transporte o los servicios de acondicionamiento y comercialización de la cosecha).

RA: Y pensando en la zafra 2020/2021, que ya está transcurriendo, ¿cuáles son las perspectivas?

FC: Un primer comentario, en relación con el crecimiento de los oleaginosos de invierno es que vimos una nueva expansión fuerte del área de colza y carinata, que superó este año a las 110.000 hectáreas y que logró además rindes promedio mayores a lo habitual, fueron muy desparejos por zona pero estimamos que los rindes medios se habrían ubicado en torno de los 1.800 kilos por hectárea en esta última zafra de invierno. Además, los precios de la colza y de la carinata (tanto pagados por ALUR en el mercado doméstico como las referencias de exportación) han venido subiendo y se ubican en promedio arriba de los US$ 400 por tonelada, con lo cual estos cultivos estarían obteniendo buenos márgenes por primera vez en varios años.

Y de cara a la zafra de verano, hay señales mixtas, luces y sombras como decía Emiliano. Es claro que la demanda firme desde China, la valorización del propio yuan y el contexto de alta liquidez global han contribuido a una suba fuerte de los valores de la soja en los últimos meses, pero es innegable que el rally alcista más reciente refleja también temores crecientes de una menor oferta en el Cono Sur, ante la perspectiva de un verano “Niña”, con pocas lluvias.

RA: Y en ese marco, ¿qué están esperando ustedes para esta próxima zafra sojera?

FC: Bueno, por lo que decía recién, aún hay algunas incertidumbres, pero nosotros tendemos a pensar que si el clima lo permite (y en ese sentido las lluvias de estos días fueron muy bienvenidas), se va a implantar al menos la misma superficie que en el verano pasado, es decir, poco menos de 1.100.000 hectáreas de soja.

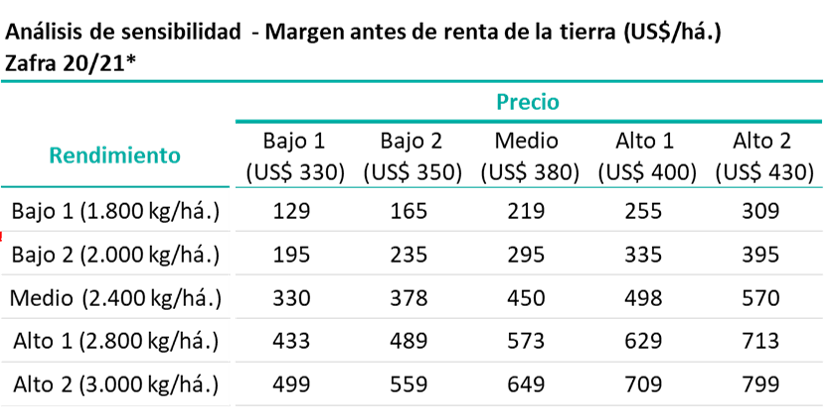

Porque la verdad es que, salvo situaciones muy extremas en lo climático, todo hace pensar que los márgenes del próximo verano van a ser realmente muy superiores a los del ciclo pasado. De hecho, con precios locales por encima de los US$ 400 la tonelada y costos de implantación que medidos en dólares estarían bajando en torno de 10% frente al verano anterior, los rendimientos de equilibrio para esta zafra 2020/2021 serían realmente muy reducidos (de entre 1.000 y 1.100 kilogramos por hectárea previo a la renta).

***

Documento relacionado

El complejo oleaginoso en Uruguay: Análisis de la zafra 201-/2020 y perspectivas