¿Está habiendo una contracción importante del crédito?

EMILIANO COTELO (EC): En estos días el Banco Central del Uruguay publicó un conjunto de datos respecto al desempeño del sistema bancario en los primeros tres meses del 2021. Por eso, nos pareció oportuno dedicar nuestro espacio de análisis económico de hoy a recorrer qué está pasando en el sistema financiero en este contexto tan particular de pandemia.

¿Cuán grande fue el impulso del programa “SiGa” para pequeñas y medianas empresas? ¿Qué está ocurriendo con el endeudamiento de las familias? ¿Y con los depósitos en el sistema bancario? Para analizar estas cifras estamos con la economista Alicia Corcoll, de Exante.

ROMINA ANDRIOLI (RA): Alicia, si te parece arranquemos por ubicar a los oyentes acerca de cuál es el volumen total de crédito que hay hoy en día en el sistema financiero uruguayo.

ALICIA CORCOLL(AC): En total estamos hablando de un volumen de crédito de US$ 16.200 millones (considerando bancos públicos, bancos privados y a las empresas financieras no bancarias para las que hay información). De este monto, US$ 9.000 millones es crédito a empresas (un 55%) y US$ 6.400 millones es endeudamiento de las familias (un 40%). En este último caso ese volumen abarca préstamos hipotecarios, préstamos para compra de autos y crédito al consumo más tradicional (préstamos en efectivo, órdenes de compra o saldos por el uso de tarjetas de crédito).

RA: 2020 fue un año muy duro en materia de actividad económica y el escenario en este 2021 sigue siendo muy desafiante. ¿Qué pasó con el crédito en los últimos meses? ¿Fue muy fuerte el freno en el acceso al crédito?

AC: Es cierto lo que tú decís, pero la verdad es que contrario a lo que se podría haber esperado allá por marzo o abril de 2020 cuando empezó la pandemia, el crédito tuvo un desempeño bastante bueno el año pasado y también evolucionó positivamente en el arranque de este 2021.

A marzo de este año el crédito en moneda nacional acumulaba un aumento de 10% frente a un año atrás (medido en pesos corrientes) y de que el crédito en moneda extranjera está relativamente estable, subiendo 0,5% interanual. Frente a la situación pre-pandemia, esto incluso implica una mejora del crédito en moneda extranjera, porque ese volumen de crédito venía cayendo (2% en 2018 y 7% en 2019)

Por eso digo que la evolución del crédito terminó siendo favorable. Recordemos que cuando empezó la crisis sanitaria se temía por un potencial corte en la cadena de pagos de la economía y que el gobierno tomó medidas para evitar efectos de ese tipo (habilitó a que las instituciones financieras postergaran vencimientos de créditos e implementó programas de garantías estatales para empresas “chicas”).

RA: Me imagino que tiene que estar habiendo dinámicas muy diferentes según sector de actividad ¿Hay información sobre eso?

AC: Sí. El crédito a empresas viene repuntando en los últimos meses, pero el comportamiento está siendo muy heterogéneo por sector. A marzo se destacaba el aumento en el crédito a los servicios, a la construcción, al transporte y las comunicaciones y a los hoteles y restaurantes.

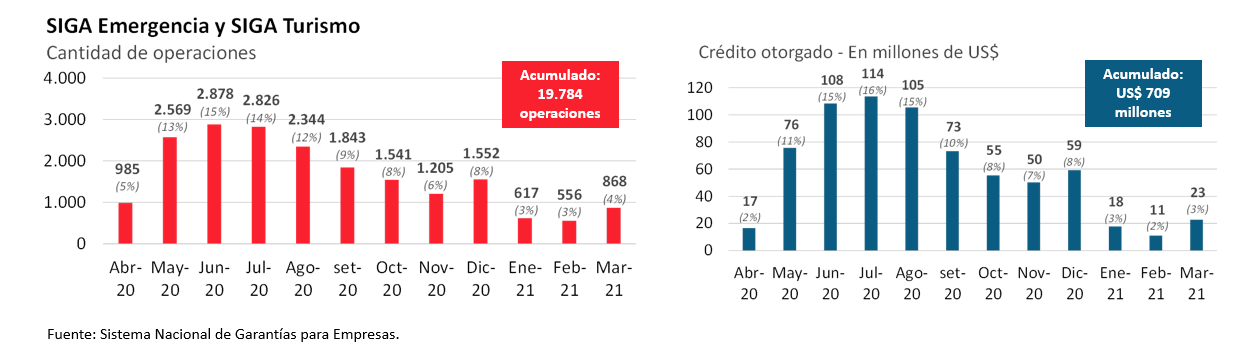

RA: ¿Y cómo están impactando los programas de garantía estatal SiGa Emergencia o SiGa Turismo en este sentido? ¿Cuánto crédito se canalizó gracias a estos instrumentos?

AC: Entre abril de 2020 y marzo de este año estos programas canalizaron unos 19.800 créditos a micro, pequeñas y medianas empresas por algo más de US$ 700 millones, con una operativa muy alta sobre todo entre mayo y agosto y que se fue moderando en los meses subsiguientes.

Frente al volumen total de crédito no son números tan grandes, pero no dejan de ser relevantes y es sin dudas un canal importante para facilitar el acceso al crédito en empresas “chicas”.

Hace unos días el gobierno anunció que se incrementa el tope de cupo por banco en el SiGa Emergencia. Eso permitirá a que algunas instituciones otorguen más créditos a través de este mecanismo y puede darle al programa algún impulso adicional (porque, reitero, la operativa del SiGa bajó en los últimos meses).

RA: Por ahora venimos hablando del crédito a empresas, pero ¿podemos comentar qué está pasando con el endeudamiento de las familias?

AC: Los últimos datos muestran una caída del crédito a las familias de 1% en términos reales frente a los niveles de un año atrás, con un comportamiento muy diferente según tipo de préstamo.

Por un lado, el crédito hipotecario (que venía creciendo en forma significativa antes de la pandemia) se frenó y cerró 2020 prácticamente estancado, pero no llegó a caer y tampoco lo hizo en esta primera parte de 2021. Luego, el crédito para compra de autos (que desde unos años venía creciendo a tasas muy fuertes) se moderó mucho, cerró 2020 con una suba de 2% en términos reales y se enlenteció un poco más en 2021, pero igual está un 1% por arriba de los niveles de un año atrás. Finalmente, el resto de los créditos al consumo sí cayeron el año pasado (un 1% en términos reales) y siguieron bajando en el comienzo de 2021. Ese volumen de crédito está hoy por hoy casi un 2% abajo en la comparación interanual.

Así que, en definitiva, en el crédito a empresas se está viendo un repunte en los últimos meses y en el caso del crédito a las familias un freno adicional respecto al que ya habíamos visto en 2020, pero en términos agregados y como señalábamos al inicio, el crédito en Uruguay no tuvo en 2020 ni está teniendo ahora una retracción significativa.

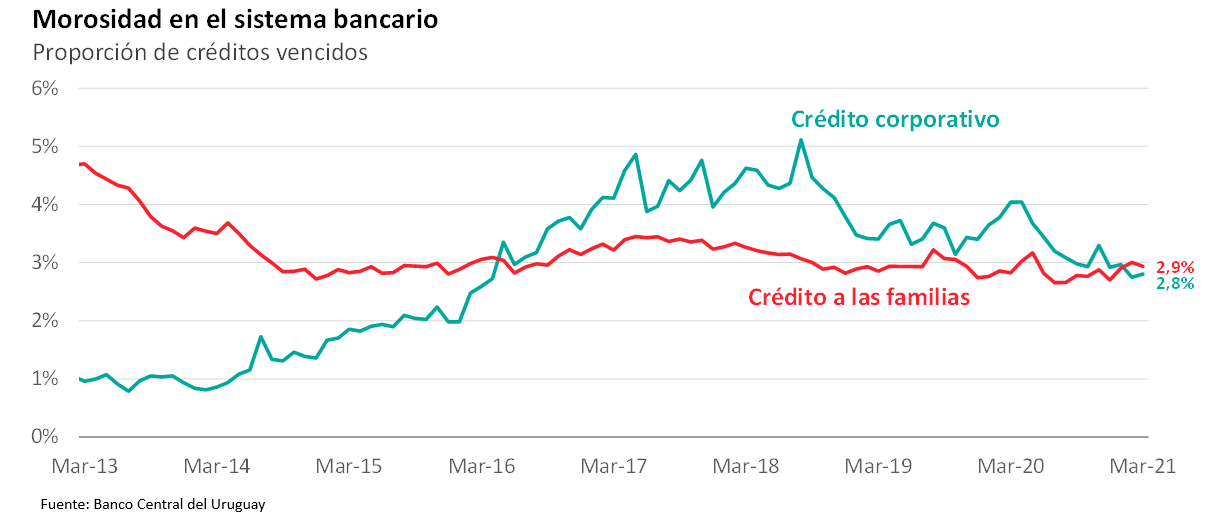

RA: ¿Y qué está pasando con la morosidad de estos créditos? ¿Se avizoran problemas desde esa perspectiva?

AC: La verdad es que a nivel del sistema no se está viendo un aumento de la morosidad. En el caso del crédito a empresas incluso la proporción de créditos vencidos está bajando un poco en estos meses (se ubica en promedio en 2,8%, cuando era 3,6% al inicio de 2020). Y en el caso del crédito a las familias la mora sí subió un poco en los bancos, pero hasta un 2,9% (un nivel que igual es históricamente bajo). La mora de las empresas financieras no bancarias tradicionalmente ha sido más alta que la de los bancos, pero en ese segmento la mora bajó algunos puntos.

Estos movimientos que estamos comentando son a nivel del sistema, lo que no quiere decir que no pueda haber problemas de pago en algunos segmentos específicos o algunas instituciones. Desde la perspectiva de los créditos a las familias, también hay que tener en cuenta que hace unos días el Banco Central volvió a autorizar nuevas extensiones en los vencimientos de las cuotas y eso va a estar afectando a los indicadores de morosidad en los próximos meses.

RA: Ya para ir cerrando, ¿qué está pasando con los depósitos en los bancos uruguayos? ¿Los impactos también fueron moderados?

AC: Sí, de hecho los depósitos tuvieron un desempeño sorprendentemente bueno desde que comenzó la pandemia. Para ubicar, estamos hablando de que el volumen de depósitos en los bancos uruguayos asciende a unos US$ 34.700 millones. Los depósitos crecieron mucho el año pasado y siguieron subiendo fuertemente en el arranque de este año: frente a marzo de 2020, los depósitos en moneda nacional aumentaron 25% en pesos corrientes y los depósitos en moneda extranjera subieron 11%. Son tasas realmente fuertes.

RA: Sorprende este dinamismo de los depósitos ¿Cómo lo están analizando ustedes?

AC: Este aumento de los depósitos que vemos en Uruguay es consistente con lo que se observó en muchos países, que en el mundo se está asociando principalmente a un menor gasto de los hogares (sobre todo en los de mayores ingresos) y a una mayor preferencia de empresas y familias por mantener saldos disponibles por la incertidumbre que genera la pandemia.

En Uruguay no tenemos datos con apertura, pero anecdóticamente de nuestra experiencia de trabajo con clientes del sistema financiero parecería que los depósitos están aumentando tanto por empresas como por personas físicas.