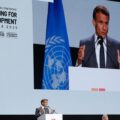

El núcleo industrial cayó 23,2% en mayo en la comparación interanual.

EMILIANO COTELO (EC): El Instituto Nacional de Estadística dio a conocer ayer los datos relativos a la evolución de la actividad industrial en el mes de mayo. En concreto, se constató una caída interanual del orden del 20% en la actividad de la industria manufacturera, prácticamente equivalente a la que ya se había registrado en abril.

¿Qué elementos estuvieron detrás de esta caída? ¿Cómo se compara con la evolución de la industria a nivel internacional? ¿Qué perspectivas se esperan a mediano plazo? Lo conversamos en los próximos minutos con Luciano Magnífico, economista de Exante.

Luciano, ¿te parece si empezamos analizando en detalle los elementos detrás de esta nueva caída de 20% de la actividad industrial en mayo?

LUCIANO MAGNÍFICO (LM): En primer lugar, estas caídas que se vienen dando es importante enmarcarlas en el contexto de pandemia que estamos atravesando. Tú bien decías que en abril ya habíamos tenido una caída similar de 20% en términos interanuales, lo que da la pauta de las dificultades que mostró la industria en estos últimos meses.

De hecho, nuestra estimación del “núcleo” industrial (que excluye la refinería de ANCAP y a las ramas de producción de celulosa y producción de alimentos diversos) que armamos en Exante tuvo una caída un poco más intensa, de 23% en mayo y que ya venía con un descenso de 26% en el mes de abril.

Pasando al análisis del propio dato en sí mismo, lo cierto es que la mayor parte de las ramas mostraron caídas en la comparación interanual en mayo. En concreto y dentro de las de mayor peso, destacó la caída de más de 70% interanual en la actividad de las curtiembres, así como el descenso de más de 40% de la producción a nivel de cervecerías y malterías.

También, la refinería que ya había mostrado una caída de 5% en abril, volvió a contraerse en torno a 8% en mayo, en un contexto en el que la venta de combustibles se vio mermada por la menor movilidad como consecuencia de la epidemia.

EC: Habías comentado antes que la caída había sido muy generalizada, ¿podemos mencionar otros ejemplos?

LM: Sí, claro. Además de los casos que comentaba recién y siempre dentro de las ramas de mayor participación en el índice, resaltaron las caídas de 46% de la actividad de los molinos arroceros, de 43% en la fabricación de productos metálicos, 36% en el rubro vestimenta, 29% en bebidas sin alcohol, 32% en productos de panaderías y 20% en la producción de plásticos.

Por otra parte, la industria frigorífica que es el rubro de mayor peso en el núcleo industrial mostró una caída en torno al 10% en términos interanuales en mayo y acumula una baja de 23% en el bimestre abril-mayo.

Ahora, si dejamos los casos particulares y vamos al comportamiento general, menos de 20% de las 62 ramas industriales mostraron crecimientos interanuales. Nuestro índice de difusión, que mide exactamente eso, dio 19% en mayo, lo que representa un descenso fuerte respecto a abril, en el que un 36% de las ramas habían mostrado crecimiento.

Es un dato realmente pobre, explicado obviamente por el impacto de la pandemia, pero que de hecho es el más bajo de los últimos 7 años.

EC: Y si pasamos a las industrias que mostraron un desempeño positivo, ¿cuáles ramas se destacan?

LM: Aquí básicamente tenemos ramas con un peso relativamente pequeño en lo que es el índice agregado. Concretamente, destacó la suba en el rubro de limpieza y artículos de tocador de un 37% interanual, siendo como sabemos uno de los sectores de alguna forma beneficiados por la aparición del COVID-19.

Otro sector que tuvo una expansión trascendente fue el de la elaboración de alimentos para animales, que mostró una suba de 22% en mayo. De todas formas como decía, se trata de sectores con muy escasa importancia en el comportamiento global de la industria.

EC: Ahora y en un marco en el que el coronavirus ha tenido un impacto fuerte a nivel internacional, ¿cómo se compara esta caída de mayo con la realidad de los otros países?

LM: A ver, la contracción de la actividad industrial es un fenómeno que se percibe a nivel general en el mundo. En ese sentido, estos datos que mencionaba para Uruguay están en línea con lo que ha sido la evolución internacional.

De todas formas y si ya pasamos a un análisis más detallado, Uruguay viene mostrando caídas más acotadas que las de otros países de la región como Argentina y Brasil (cuyas industrias se retrajeron 26% y 22% en mayo respectivamente), aunque algo más altas que las de Estados Unidos, cuya caída fue de un 15% en el mes de mayo.

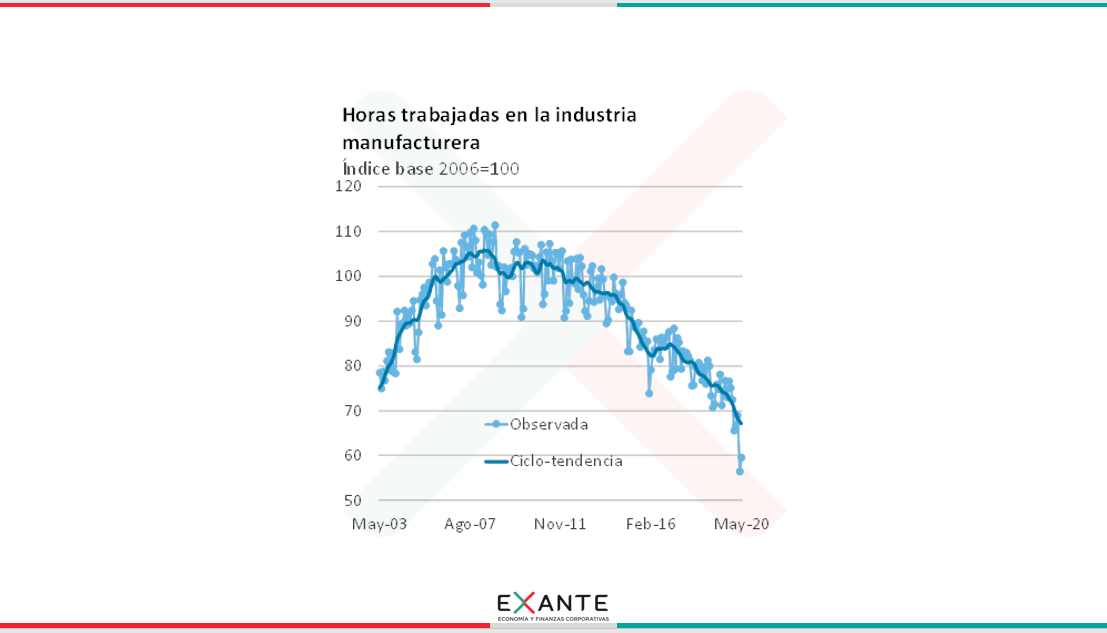

EC: Pasando de nuevo al plano local, además de los datos de volumen físico, el INE publica información relativa a las horas trabajadas y al personal ocupado. Allí también aparecen nuevos descensos. ¿Podemos repasar las principales cifras?

LM: Sí, ayer también conocimos la evolución de las horas trabajadas y del personal ocupado de la industria. En concreto, las horas trabajadas cayeron 23% respecto a mayo pasado (tras haber caído un 25% en abril), mientras que el índice de personal ocupado mostró una reducción de 16% en la comparación interanual (cuando en abril se había registrado un descenso de similar magnitud).

Cabe marcar que ya previo a lo que había sido la pandemia, estábamos en un nivel de horas trabajadas en la industria manufacturera comparable al de principios de 2003. Esta tendencia viene siendo muy marcada y la venimos observando sin pausa prácticamente desde 2010-2011.

Por otra parte y a nivel del empleo, cabe destacar que por segundo mes consecutivo, la industria manufacturera se ubicó como el sector con más solicitudes por subsidio de desempleo. En junio, algo más de una de cada cuatro solicitudes fue presentada por una empresa vinculada a la industria (unas 6.099 solicitudes). A su vez, si observamos las solicitudes del sector sobre el total ingresado, mientras que en marzo y abril representaban el 15% y 19% respectivamente, en mayo y junio pasaron a representar en torno al 30% en cada caso.

EC: Para cerrar ¿cómo queda el panorama para adelante?

LM: Un poco siguiendo lo que han sido los últimos datos, en Exante estamos aguardando una fuerte caída de la actividad industrial este año, en un marco de retracción tanto de la demanda externa como interna.

En particular, estamos viendo descensos muy importantes en algunas ramas clave, como la industria frigorífica, donde la faena vacuna está cayendo más de 20% frente a los niveles de un año atrás. Más allá de que podamos ver cierta recuperación de los niveles de actividad en la última parte del año, según nuestras estimaciones 2020 será el año con menores niveles de faena de la década.

Por otro lado, para varias ramas de la industria además, la situación regional de recesión severa y marcada devaluación de las monedas en ambos países vecinos plantea un escenario realmente difícil, no sólo por la drástica contracción de las exportaciones a estos destinos sino también, en algunos casos, por la creciente competencia desde la región, tanto en el mercado doméstico como en terceros mercados.

***

Foto: Ricardo Antúnez / AdhocFotos