El núcleo industrial cayó 5% interanual durante junio.

EMILIANO COTELO (EC): El Instituto Nacional de Estadística dio a conocer el martes los datos relativos a la evolución de la actividad industrial en el mes de junio, que marcaron una sensible mejora respecto a los meses previos. En concreto, tras descensos interanuales de casi 20% en abril y mayo, la producción manufacturera se ubicó sólo 0,8% por debajo de los niveles de junio de 2019.

¿Qué factores estuvieron detrás de esta recuperación? ¿Cómo fue el comportamiento de los diferentes grupos industriales? ¿Qué se puede esperar para los próximos meses? Lo conversamos en los próximos minutos con Luciano Magnífico, economista de Exante.

ROMINA ANDRIOLI (RA): Luciano, estos datos parecen marcar que lo peor para la industria manufacturera habría quedado atrás ¿es correcta esa lectura?

LUCIANO MAGNÍFICO (LM): Sí. Probablemente es así. A nuestro juicio y al igual que en buena parte del mundo occidental, el piso del nivel de actividad de la industria se habría dado en abril. En aquel momento, que coincide también con el punto más agudo de la crisis sanitaria en Occidente, la actividad industrial en Uruguay se redujo de forma muy abrupta. Según nuestras estimaciones, la producción manufacturera cayó 17% en términos desestacionalizados respecto a marzo.

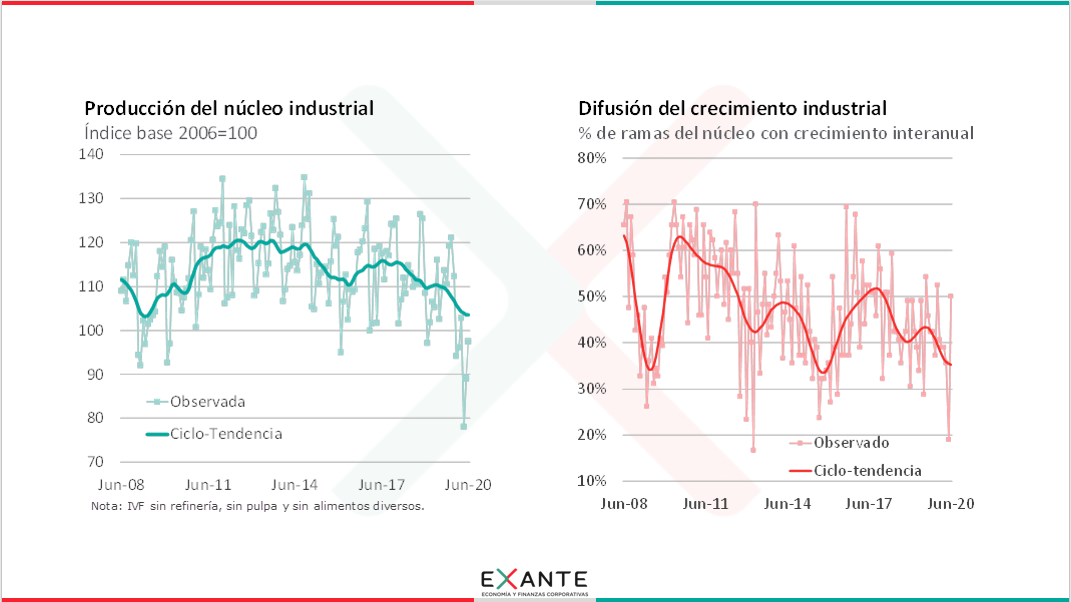

Posteriormente y ya en mayo, se comenzó a esbozar una recuperación, aunque muy parcial, pero claramente con estas cifras de junio esa recuperación se está afirmando. En concreto y de nuevo yendo a las estimaciones desestacionalizadas que elaboramos en Exante a partir de estos datos del INE, la actividad industrial mostró una expansión de 9% en junio respecto a mayo y de más de 11% respecto al dato de abril. Una evolución similar siguió el núcleo industrial (que excluye la refinería de ANCAP y a las ramas de producción de celulosa y producción de alimentos diversos), con variaciones de 8% respecto a mayo y de 13% respecto a abril.

A pesar de ello y como es lógico, todavía las variaciones interanuales siguen marcando caídas, pero mucho más moderadas que en meses anteriores. De hecho, la actividad industrial mostró una baja de 0,8% frente a junio de 2019, mientras que para el núcleo industrial la caída fue de 5% mucho menor a la de mayo, que había estado en torno al 23%.

RA: ¿Cuán generalizada está siendo esa recuperación al interior de la industria?

LM: Si hacemos el análisis de las variaciones mes a mes en términos desestacionalizados, la recuperación frente al piso de abril es muy generalizada y se observa tanto en las ramas más orientadas al mercado interno (que nosotros llamamos de bajo comercio) como en las ramas netamente exportadoras, aunque a ritmos distintos.

Ahora, como comentaba al principio, a nivel interanual, si bien nos hemos acercado bastante, seguimos estando debajo de los niveles de 2019 en una parte todavía importante de las ramas.

De hecho, más allá de casos particulares, si vamos al comportamiento general, podemos decir que en junio la mitad de las ramas industriales mostraron crecimientos interanuales. Nuestro índice de difusión, que mide justamente eso, el porcentaje de ramas que crece frente a los niveles de un año atrás, se ubicó en casi 50% en junio, y eso representa un incremento fuerte respecto a mayo, cuando menos del 20% de las ramas registraban una expansión interanual.

Esta es otra señal alentadora en relación a esta reciente reactivación de la industria.

RA: En los últimos meses también se ha hecho costumbre ir comparando la evolución de los indicadores locales con las realidades de otras partes del mundo. En ese sentido ¿cómo se comparan estos datos de junio a nivel de la industria en Uruguay con lo que está pasando en otros países?

LM: En general, las tendencias han sido similares. En la mayoría de los países de Occidente el piso se observó en abril y si bien la tónica aún es de caída de la producción manufacturera respecto a 2019, lo cierto es que en junio esos descensos se moderaron sensiblemente respecto a los dos meses previos.

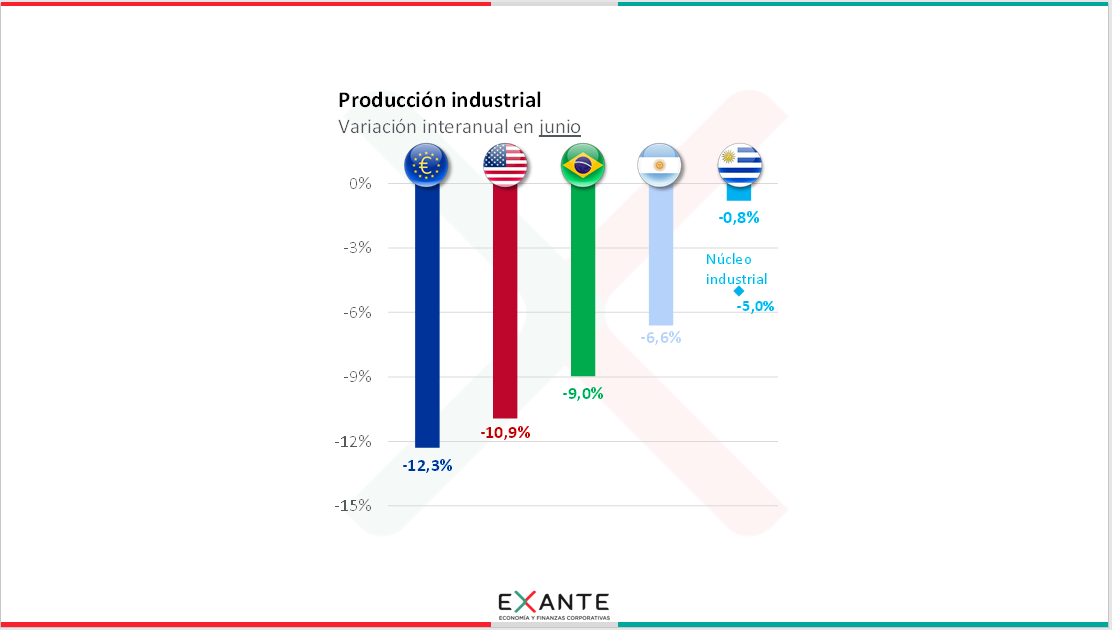

De todas formas y si miramos las cifras, Uruguay, con esa baja interanual de la industria total de 0,8% y de 5% a nivel del núcleo industrial tiende a estar entre los países con caídas más acotadas. Por ejemplo, dentro de la región la industria en Argentina se ubicó en junio casi 7% por debajo de los niveles de junio del año pasado y en Brasil la caída interanual fue de 9%.

En el plano extrarregional, la retracción interanual de la actividad industrial en junio fue de casi 11% en Estados Unidos y de 12% en la Unión Europea.

RA: Pasando de nuevo al plano local, además de los datos de volumen físico, el INE publica información relativa a las horas trabajadas y al personal ocupado. ¿Podemos repasar cómo evolucionaron estas variables? ¿La mayor actividad vino de la mano de cierta recuperación del empleo en estos últimos meses?

LM: La verdad es que la recuperación de las horas trabajadas y del personal ocupado parece estar dándose más lentamente. De hecho, las horas trabajadas cayeron 13% en términos interanuales en junio. Al igual que sucedía con el dato de volumen físico, esto marca una moderación respecto a las bajas de 25% de abril y de 23% de mayo a nivel de horas pero supone como decíamos antes una recuperación más parcial. En nuestras estimaciones desestacionalizadas las horas trabajadas recuperaron menos de la mitad de lo que habían caído en abril.

Y a nivel del personal ocupado se ve algo similar, en junio el empleo en el sector se ubicó todavía 12% por debajo de los niveles de un año atrás.

Esto da indicios claros de que en este sector en particular y en la economía en general, probablemente la recuperación de la producción no necesariamente vendrá de la mano de una reactivación similar a nivel del empleo. Allí está uno de los grandes desafíos para el gobierno.

RA: Para cerrar ¿cómo queda el panorama para adelante? ¿Qué proyectan en Exante para la industria?

LM: Más allá de lo que fue el mejor dato de junio, es evidente que 2020 es un año muy duro para la actividad industrial. Como hemos comentado en otras oportunidades en este espacio, el marco de contracción de la demanda externa e interna es un elemento que condiciona y mucho la actividad de este sector. Y a eso se suman algunas dificultades adicionales en algunas ramas clave. Por ejemplo, otras veces hemos comentado que la industria frigorífica enfrenta restricciones de oferta de ganado y eso también suma para que la faena vacuna sea este año 20% menor a la del primer semestre de 2019. Por otra parte, para muchas ramas la situación regional, de recesión severa y devaluación marcada de las monedas en Brasil y Argentina plantea un escenario complejo, no solo por la esperable caída de las exportaciones a estos destinos sino también, en algunos casos, por la creciente competencia desde la región, tanto en el mercado doméstico como en terceros mercados.

Con todos estos elementos, la verdad es que nuestras proyecciones apuntan a una retracción significativa de la producción industrial este año y a una recuperación muy parcial en 2021.

***

Foto: Javier Calvelo /adhocfotos