El índice alcanzó niveles previos a la pandemia del coronavirus.

EMILIANO COTELO (EC): El índice norteamericano Standard & Poors 500 (o S&P 500), que junto con el Dow Jones es la referencia más mirada para medir la evolución de la bolsa de Nueva York, llegó a marcar

esta semana un nuevo récord histórico.

Sí, oyeron bien. A pesar de la fuerte recesión que atraviesa la economía mundial, las bolsas han tenido una recuperación vertiginosa en los últimos meses y, en el caso de ese índice, ya estamos en niveles que superan los máximos pre COVID. ¿Cómo se debe interpretar esta recuperación tan intensa de las acciones en Estados Unidos? ¿Qué pasa en otros mercados? Lo conversamos con la economista Tamara Schandy, socia en la firma EXANTE.

ROMINA ANDRIOLI (RA): Tamara, te propongo empezar situando a los oyentes con algunos números respecto a la evolución de las bolsas en estos meses de pandemia. ¿Cuán fuerte fue la caída inicial?

¿Cuándo empezó la recuperación? ¿Cuánto han subido los diferentes índices desde entonces?

TAMARA SCHANDY (TS): Como adelantaba Emiliano recién, en el caso de S&P hemos vuelto a los máximos pre-COVID. El martes cerró en 3.390 puntos, superando ligeramente lo que había

sido su anterior pico en febrero y ayer se quedó más o menos en ese eje de valor, aunque bajó un poquito sobre el final del día.

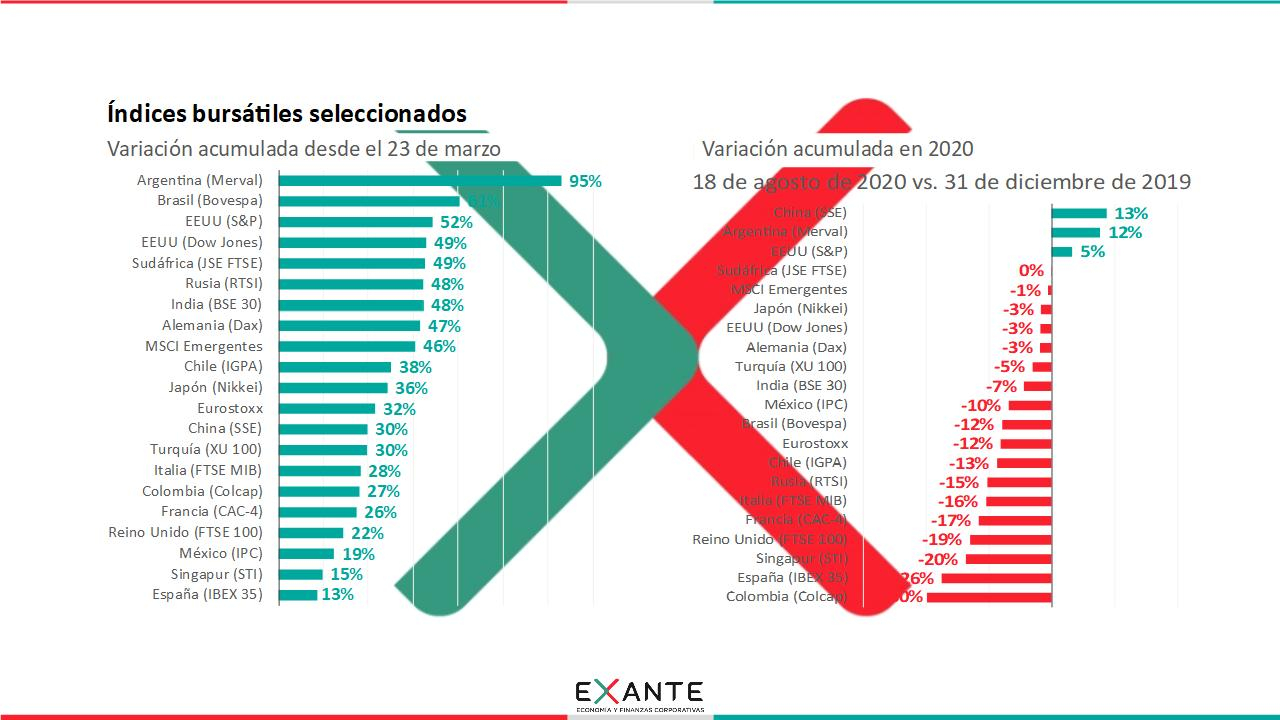

Eso significa un incremento de 52% respecto al piso que tuvimos luego del derrumbe del mercado en las primeras semanas de la pandemia. El punto más bajo fue el 23 de marzo, así que se recuperó la caída en tan solo 5 meses.

Eso es realmente muy excepcional. Una nota de Bloomberg de hace algunos días señalaba que las últimas 12 veces que vimos a las acciones caer 20% o más en el pasado, demoraron en promedio 4 años en retomar sus valores pre-crisis. En este caso estamos hablando de menos de un semestre.

También es importante aclarar, sin embargo, que no es un movimiento homogéneo. Esa misma nota destacaba, por ejemplo, que hay 40 empresas de las 500 que componen el S&P que vieron al valor de sus acciones duplicarse frente al piso de marzo, mientras que otras naturalmente todavía permanecen bastante debajo de los niveles previos a la pandemia.

RA: Si, en estos meses la prensa financiera internacional viene enfatizando que las empresas

tecnológicas han sido grandes “ganadoras” con esta crisis.

TS: Exacto. De hecho, si miramos a otros índices de referencia, vemos que el Nasdaq (que justamente se compone de empresas tecnológicas) recuperó su récord pre-COVID hace varios meses (a principios de junio) y de hecho viene marcando nuevos máximos desde entonces. El último pico de esta semana es 14% más alto que el que había sido el pico previo al coronavirus. El Nasdaq acumula un aumento de 63%

desde el mínimo de marzo y en este momento está más de 20% arriba de su nivel de inicio de 2020.

Ahora, en otro tipo de acciones el repunte también es fuerte pero sin llegar a compensar las pérdidas anteriores. Por ejemplo, si consideramos el Dow Jones, que es otro de los índices “tradicionales” para medir a la bolsa de Estados Unidos, estamos 6% por debajo de los niveles de mediados de febrero y tampoco se llegaron a recuperar los niveles de inicios de 2020.

RA: ¿Y qué sucede con las acciones fuera de Estados Unidos?

TS: En todas partes del mundo la tónica ha sido alcista en los últimos meses, pero en general no tan intensa como lo que recién mencionábamos para Estados Unidos.

Por ejemplo y si empezamos con los índices de referencia de otros mercados desarrollados, desde el piso del 23 de marzo el DAX de Alemania repuntó 47% (fue de los mejores), pero el Nikkei de Japón subió 36%, el CAC de Francia 26% y FTSE del Reino Unido 22%, con bastante volatilidad en su evolución.

Las acciones en España, que estuvo más complicado con el COVID, tuvieron un repunte incluso menor, de menos de 15% en este lapso.

Cuidado, son todas subas enormes, pero lo que quiero marcar es que en general en Europa el rebote fue menos intenso que lo que recién comentamos en los índices de Estados Unidos y

que son mercados que en el neto siguen acumulando pérdidas más o menos relevantes desde los niveles pre-pandemia.

RA: ¿Y a las acciones de los mercados emergentes cómo les fue?

TS: Del lado de las acciones emergentes es frecuente mirar el MSCI Emergente, que es un indicador resumen. Acumula un aumento de 46% desde el piso de marzo y está prácticamente en el valor de inicio de 2020. Si vamos a la apertura por país, en estos últimos meses destacaron especialmente las subas del Bovespa en Brasil (de 61%) y de los índices de referencia en Rusia, India y Corea (que fueron en todos los casos del orden del 50%).

Dejo para el final China. Como ya habíamos comentado en otras oportunidades, China presentó una recuperación más moderada desde marzo, de “solo” 30%, pero su caída hasta ese momento también había sido sensiblemente menor al del resto de los países que mencionaba hasta ahora. De hecho, su índice de referencia esta semana estaba 13% arriba del valor de inicio de año, lo cual no es la norma en los demás

emergentes.

RA: Bien. Es claro que ha habido un repunte muy fuerte en las bolsas y también que ha sido generalizado, más allá de que hay matices de intensidad y que no en todos los casos se han recuperado los niveles pre-COVID. ¿Cómo se reconcilia este panorama de aumento de las acciones con la recesión tan fuerte que atraviesa la economía mundial?

TS: Los precios de las acciones reflejan expectativas, con lo cual no es necesariamente una incoherencia ver a las bolsas subiendo cuando al mismo tiempo estamos conociendo en estas semanas que los PIB de la mayoría de los países que recién mencioné tuvieron caídas récord en el segundo trimestre a raíz de la crisis sanitaria.

Una primera conclusión que debemos sacar es que los mercados parecen estar descontando la idea de que lo peor ya pasó. No sabemos si están en lo cierto, pero la verdad es que los mercados parecen haber “comprado” la noción de que estamos aprendiendo a convivir con el virus y que la reacción

temprana y muy agresiva que tuvo la política económica en los países más grandes va a ser exitosa en evitar una crisis de mayores proporciones.

RA: Sí, igual no deja de ser impactante ver que algunos índices marcan récords cuando en general las proyecciones para la actividad económica a nivel mundial son buenas pero marcan que en general los países van a seguir operando por debajo de los niveles pre-COVID por bastante tiempo.

TS: Totalmente cierto. Esa parte de las expectativas es probablemente solo una parte de la explicación. Hay otro ingrediente muy clave que es lo que ha sucedido con las tasas de interés en estos últimos meses, justamente a raíz de ese giro tan expansivo que ha tenido la política monetaria en los países más grandes.

Cuando uno hace un ejercicio de valuación de una empresa, esencialmente uno está mirando el valor presente de los flujos de fondos que generará en el futuro. Con todo lo demás igual, un escenario de tasas más bajas hace que el valor presente de esos flujos sea mayor. En otras palabras, es consistente con valuaciones más altas de las compañías.

Otra forma de razonar esta relación inversa entre las tasas de interés y el valor de las acciones es pensando en las alternativas de colocación que tiene un inversor, sea individual o sea un gran fondo a nivel global. En un escenario de tasas de interés “bajas”, los bonos pagan poco y los incentivos para invertir en acciones se hacen más grandes. Y en ese sentido recordemos que estamos en una coyuntura particularmente extrema: la tasa de referencia de la Fed está casi en 0%, la tasa de los bonos a 10 años de Estados Unidos está en menos de 0,7% y muchos de los bonos de otros países desarrollados de hecho rinden tasas

negativas en este momento.

RA: ¿Y para delante? ¿Cómo ven el panorama?

TS: Imposible saberlo. A favor de esta recuperación de las acciones está el horizonte de política económica muy expansiva en los países centrales, que debería dejar un escenario de abundante liquidez y tasas bajas por bastante tiempo. De lado más cauto obviamente tenemos que las valuaciones de las compañías están “altas” para lo que han sido los parámetros históricos y que hay mucha incertidumbre sobre cómo va a seguir la recuperación económica en los próximos meses. No sabemos tampoco cómo va a seguir la evolución de la pandemia. Y eso se traduce en que podemos terminar viendo cambios en cómo los inversores se imaginan el futuro de las empresas. Pero en definitiva estamos hablando de precios de activos financieros y, si creemos en la eficiencia de los mercados, no debería haber sesgos evidentes.

***