El proyecto plantea llevar el déficit fiscal a 2,5% del PIB en 2024.

EMILIANO COTELO (EC): El Poder Ejecutivo presentó el lunes el proyecto de Ley de Presupuesto ante el Parlamento.

En el día de ayer estuvimos compartiendo con ustedes algunos de sus contenidos y seguramente es un tema sobre el que volveremos varias veces más en las próximas semanas a medida que vaya avanzando el debate político sobre las asignaciones presupuestales que propuso el gobierno.

En la mañana de hoy, la propuesta es detenernos en el análisis de los principales números que aparecen en la Exposición de Motivos. ¿A qué velocidad se propone bajar el déficit fiscal? ¿Cuáles son las principales “palancas” del ajuste que está planteando el gobierno? ¿Cuáles son las premisas macroeconómicas sobre las que se construyó este programa? Para eso, estamos en diálogo con la economista Tamara Schandy, socia en Exante.

ROMINA ANDRIOLI (RA): Tamara, te propongo empezar por ubicar a los oyentes con las metas generales de resultado fiscal que está planteando el gobierno y cómo comparan con el nivel actual de déficit. ¿De qué tamaño es finalmente el ajuste que se está planteando?

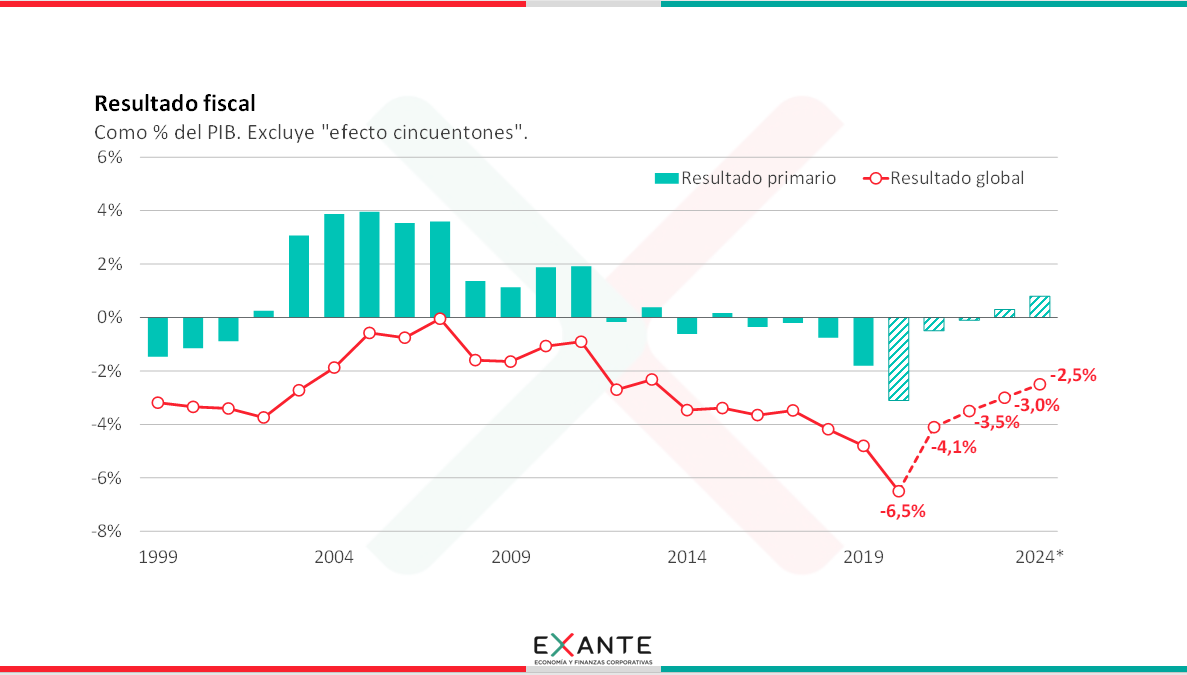

TAMARA SCHANDY (TS): Bien, empecemos por las metas entonces. El proyecto plantea llevar el déficit fiscal a 2,5% del PIB en 2024. La mejora está planteada de manera gradual a lo largo del período. Las proyecciones parten de una estimación de déficit fiscal de 6,5% del PIB en 2020 (mayor al déficit de 2019, fruto de los impactos de la pandemia) y a partir de allí se prevé esta cadencia: 4,1% del PIB en 2021, 3,5% del PIB en 2022, 3% del PIB en 2023 y 2,5% del PIB en 2024. En todos los casos estoy dejando de lado el efecto “cincuentones”, para no complicar la lectura.

La meta de 2024 supone entonces una mejora de 4% del PIB respecto al déficit que se prevé que tendremos este año, pero esa es una comparación un poco rara, porque sabemos que muchos de los impactos por efecto COVID-19 deberían ser transitorios. Lo que baje el déficit el año que viene no va a ser todo por las medidas de ajuste sino que una parte va a responder también a la reversión de esos efectos por única vez. Por lo tanto, me parece que es una mejor comparación mirar las metas en relación al año 2019, pre-pandemia.

Con ese criterio, el déficit que se proyecta para 2021 (reitero, siempre sin “efecto cincuentones”) supone una mejora de 7 décimas de PIB respecto al del año pasado (de 4,8% a 4,1% del PIB) y, si miramos el período completo, el déficit que se proyecta para el 2024 supone una caída del déficit global en el equivalente a 2,3% del PIB.

RA: ¿Cuáles son las “palancas” para lograr esa mejora del resultado fiscal?

TS: Hay varias formas de responder eso: lo podemos mirar por repartición del estado, ir a nivel de incisos, mirarlo por los rubros de ingresos y gasto de cada dependencia.

En el día de hoy, que estamos haciendo una primera mirada, les propongo quedarnos a nivel del rubrado general que aparece en la Exposición de Motivos y comentar las cifras en porcentaje de PIB, como venimos haciendo hasta ahora. En otra oportunidad podemos mirar las asignaciones presupuestales en sí mismas y comparar cuánto del ajuste viene por restricción de gasto y cuánto por proponer incrementos menores a lo que se prevé que crezca la economía, pero comencemos por cerrar la mirada de los números en relación al PIB como veníamos haciendo hasta ahora y como es habitual leer las cuentas públicas.

Decía que la meta de 2024 es un déficit de 2,5% del PIB, lo que supone una mejora de 2,3% del PIB respecto al déficit que tuvimos el año pasado. Un primer comentario es que toda esa mejora corresponde al resultado antes del pago de intereses, porque de hecho se proyecta que el pago de intereses va a subir como porcentaje del PIB. La cuenta de intereses del año pasado fue atípicamente baja por el resultado de una operación puntual de gestión de deuda, pero eso se va a revertir y vamos a ir a registros más “normales” (de 3,3% – 3,4% del PIB).

Si nos metemos dentro del resultado primario, a su vez, tenemos que el consolidado de gobierno central y BPS mejora en el equivalente a 1,7% del PIB en el período, las empresas públicas en 0,7% del PIB a lo largo de los cinco años y los otros organismos que se consolidan para llegar al resultado global (intendencias, BSE y BCU) mejoran en dos décimas adicionales. En total, a nivel de resultado primario está planteada una mejora equivalente a 2,6% del PIB en los cinco años.

RA: El equipo económico enfatizó a lo largo de la campaña electoral y luego en estos primeros meses de gobierno que todo el ajuste iba a darse por el lado del gasto, sin aumento de impuestos. ¿Esa mejora del resultado primario de 2,6% del PIB que recién mencionabas se corresponde efectivamente a caídas del gasto? ¿Podemos repasar a cuáles?

TS: Sí, a eso iba. En términos generales, la mejora del resultado primario sí viene del lado del gasto. Para las empresas públicas no tenemos la apertura de gastos e ingresos y aquí no hay nada explícito respecto a la gestión de tarifas, por ejemplo. Pero del lado de la administración central sí podemos ver en la Exposición de Motivos que la mejora prevista del resultado viene porque los gastos bajan en relación al PIB.

De hecho, los ingresos también bajan algo en relación al PIB. En el texto se dice que se espera que parte del dinamismo económico no redunde en mayores ingresos fiscales. Supongo que se refiere por ejemplo al impulso de UPM, que sumará PIB pero que tendrá una contribución en impuestos menor por las exoneraciones que tuvo el proyecto.

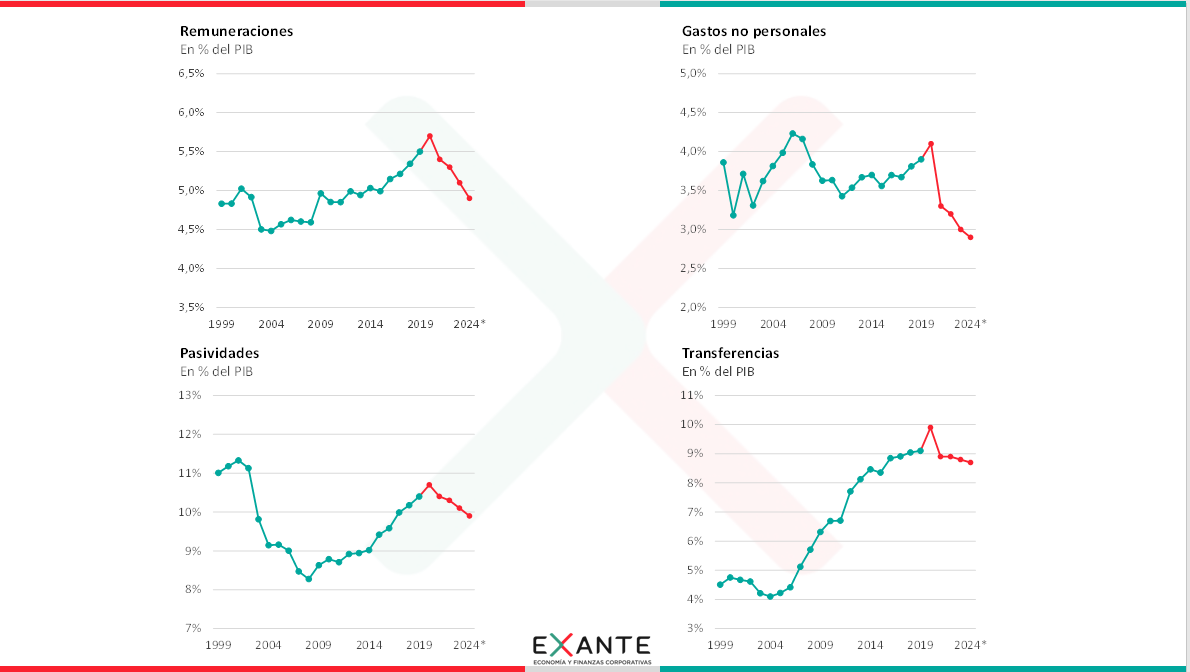

Pero volviendo al lado del gasto y respondiendo a tu pregunta, la reducción prevista para el total de gasto primario de la administración central es bien relevante y bastante generaliza. Si comparamos 2024 con lo que fue 2019, los gastos de funcionamiento bajan en el equivalente a un punto entero de PIB, la masa de remuneraciones en 0,6% del PIB, las pasividades en 0,5% del PIB y las transferencias en 0,4% del PIB. Estas trayectorias suponen un quiebre importante con la dinámica de años previos y en algunos casos supone proyectar niveles realmente bajos en una perspectiva histórica. Por ejemplo, si se cumplen estas proyecciones, al final del período la masa de remuneraciones en relación al PIB estaría en los niveles más bajos en unos diez años y los gastos de funcionamiento en relación al PIB estarían en los niveles más bajos desde que tenemos estadísticas comparables, que es a partir de 1999.

RA: No mencionaste a las inversiones. ¿Cuál es la previsión en esa materia?

TS: Las inversiones miradas en relación al PIB también caerían. Si consideramos conjuntamente a las del gobierno y las de las empresas públicas, bajarían en el equivalente a seis décimas: de 2,5% del PIB en 2019 a 1,9% en 2024. Eso supondría también el valor más bajo de las últimas décadas. Pero aquí hay un matiz, que es que van a empezar a cobrar relevancia los pagos por disponibilidad de las PPP. Hay una parte de la inversión que tradicionalmente era pública (como la vial, por ejemplo), que se está canalizando en parte por ese mecanismo. No es que se prevean más PPP; son los proyectos que se adjudicaron en el gobierno anterior, pero se van a ir completando en los próximos años y se prevé que a medida que las obras queden listas comenzará a pagarse lo que se llama el “pago por disponibilidad”. En 2024, esos pagos se estiman en torno de 0,6% del PIB.

Antes de salir de los números del gasto, volvamos sobre algo que mencioné antes. Estamos comentando todas las cifras en relación a PIB, con lo cual cuando decía que todas las partidas de gasto caen y que en algunos casos irían a valores históricamente bajos, debo enfatizar que es en relación al tamaño de la economía. En algunos casos sí hay bajas en el monto del gasto previsto, pero en otros (típicamente en pasividades o en transferencias) la baja que comentaba antes es esencialmente porque se prevé que crezcan menos que lo que se prevé que crezca el PIB.

RA: Tamara, justamente te iba a consultar por eso. Repasemos brevemente las premisas macroeconómicas sobre las que se hizo este presupuesto.

TS: Bien. En términos de PIB, se prevé un crecimiento relativamente fuerte, de 4,3% el año que viene, de 2,5% en 2022 y de entorno a 4% en los últimos dos años. Eso es superior a las proyecciones que manejamos en Exante, creo que en parte porque la estimación del impacto de UPM que hace el gobierno parece mayor a la que hacemos nosotros.

En términos de otras variables, me parece importante señalar que se prevé una reducción de la inflación razonablemente paulatina. Digo razonablemente porque varias veces hemos comentado en el programa que a nuestro juicio ir “demasiado rápido” en el proceso de baja de la inflación tenía riesgos fiscales. Aquí se prevé una inflación de 6,9% en 2021 y una de 5,8% en 2022, convergiendo en el límite superior al nuevo rango que se ha planteado como meta el BCU.

En términos de tipo de cambio hay una trayectoria al alza, pero bastante alineada con la inflación. Eso implica que no se prevé mayor abaratamiento en dólares de Uruguay. Allí hay otro matiz relevante respecto a las proyecciones que manejamos en Exante, que en general suponen que Uruguay tiene algo más de corrección de costos en dólares por delante (especialmente dado el contexto de precios relativos con la región).

RA: Si te entiendo bien, a juicio de ustedes el escenario macro puede ser algo optimista ¿Eso plantea un riesgo de incumplimiento de las metas de reducción del déficit?

TS: En comparación con nuestras proyecciones macro luce algo optimista y, por lo que dije antes, si la economía termina creciendo menos, será más difícil cumplir con las metas de reducción del gasto en términos de PIB.

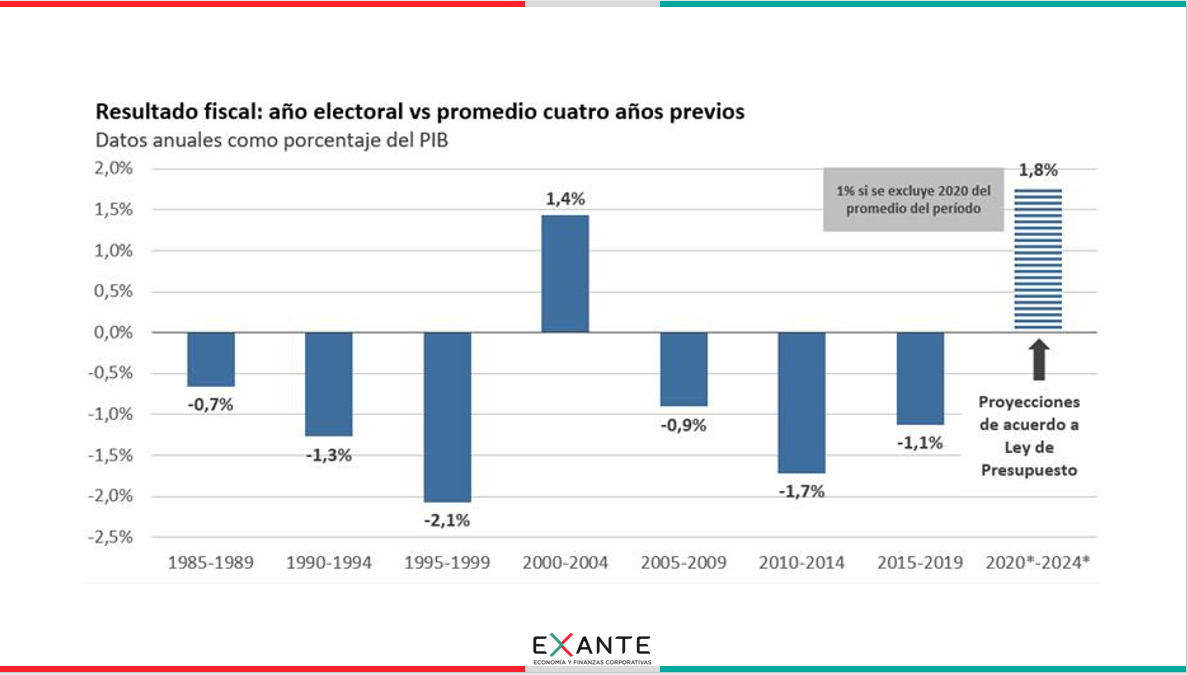

Dicho eso, las proyecciones macro no son la única fuente de riesgo. Probablemente ni siquiera la más importante. Lo digo porque es un presupuesto que parece muy optimista en la capacidad del gobierno para contener el gasto. El gobierno ha descartado el ajuste por el lado de los ingresos, se está limitando también en la capacidad de licuar el gasto con inflación con las metas de precios que está fijando y está previendo recortes realmente importantes a nivel de algunas partidas (por ejemplo, los gastos de funcionamiento se proyectan con una baja de casi 20% real en 2021).

La evidencia empírica muestra que el gasto es rígido a la baja pero además siempre suma presiones al alza a lo largo del período de gobierno. La historia muestra que a lo largo de las sucesivas rendiciones de cuentas suele haber aumentos adicionales y también que sobre el final del ciclo de cada gobierno el déficit suele subir. Ha pasado con gobiernos de todos los partidos en los últimos 35 años.

Entonces, lo que estoy diciendo sobre el riesgo de cumplimiento de esta trayectoria fiscal no lo digo como valoración de la credibilidad de este programa en particular, sino porque la historia desde la vuelta de la democracia hasta ahora nos hace muy cautos en relación a la posibilidad de que haya mejoras sobre el final del período. Dicho en términos simples, lo que no se logra en el comienzo de la administración es muy difícil que se logre al final. Y este presupuesto contempla una caída del déficit a 3,5% del PIB en el año 3, pero luego la baja a la meta de 2,5% del PIB se da en los últimos dos años de gobierno. Sólo en el gobierno de Batlle, con una crisis profunda y con una licuación inflacionaria del gasto enorme, tuvimos un mejor resultado fiscal al entregar el gobierno que en el promedio de los 4 años previos.

La implementación de una regla fiscal puede ayudarnos a cambiar esa historia, pero si les parece dejamos esa discusión para otro día.

***