Entrevista con Fernando Schaich, ingeniero, socio fundador SEG Ingeniería.

Carol Milkewitz/EnPerspectiva.net

EN PERSPECTIVA

Martes 05.04.2016, hora 8.28

EMILIANO COTELO (EC) —Hace pocos días la revista Fortune destacó especialmente a nuestro país cuando colocó al ex director nacional de Energía Ramón Méndez en el lugar 46 de la lista de 50 personalidades más influyentes del mundo por la transformación de la matriz energética que Uruguay impulsó en los últimos diez años. Incluso agregaba que hoy la producción de la energía eléctrica proviene en un 95 % de fuentes renovables.

Parques eólicos, usinas generadoras a partir de biomasa y plantas fotovoltaicas han proliferado a lo largo del territorio, sumándose a las centrales hidroeléctricas, que fueron las pioneras en esta materia en la primera mitad del siglo pasado.

¿Cómo viene este proceso de cambio?

La publicación que acabo de mencionar es un buen pretexto para pasar en limpio la información. Para eso hemos invitado a Fernando Schaich, socio fundador de SEG Ingeniería, una de las empresas que han sido protagonistas de este desarrollo.

Este año SEG Ingeniería está cumpliendo 20 años…

FERNANDO SCHAICH (FS) —Exactamente; más precisamente, los cumplió el mes pasado.

EC —¿Cómo definimos a esta empresa?

FS —Es una empresa que se ha reinventado varias veces, pero podemos definirla como una empresa que comenzó haciendo estudios básicos de eficiencia energética, luego los fue haciendo cada vez más complejos y más completos, y hace unos seis, siete años decidimos entrar de lleno en el tema de las energías renovables porque era el tema que se venía en Uruguay particularmente, y hoy en día felizmente estamos no solamente en Uruguay, sino haciendo proyectos fuera de Uruguay en América Latina.

EC —¿De qué manera están metidos en las energías renovables?

FS —Estar metidos para nosotros quiere decir hacer desarrollos. Somos un desarrollador independiente, no estamos casados con ninguna tecnología en particular, sino que buscamos la mejor para cada caso, para cada sitio, etcétera. Básicamente es desde conseguir el terreno, lo que se llama el "green field", a hacer todo el proceso de permisos, estudios técnicos, diseño del parque, selección de la máquina, etcétera, y venderlo previo a la construcción, "ready to build". Ese paquete, que generalmente se vende a un inversionista, ya sea con una licitación ganada o con una promesa de licitación ganada, es el negocio del desarrollador.

EC —O sea que ustedes pasaron de trabajar en proyectos de eficiencia energética a sumar proyectos de generación de energía eléctrica a partir de renovables.

FS —Exactamente, vemos el mercado desde los dos extremos, de la demanda y de la oferta.

EC —¿En cuántos de estos proyectos han estado involucrados últimamente?

FS —En Uruguay estuvimos involucrados en cinco proyectos, tres eólicos, que suman unos 170 MW [megavatios], 180 MW, y dos fotovoltaicos.

EC —En Uruguay; ¿por qué hacías la aclaración?

FS —Porque además estamos ya incursionando en desarrollos fuera de Uruguay, en México, en Perú, en Argentina estamos iniciando con la nueva reglamentación, en Chile, en Brasil, y quizás también nuevos proyectos en Uruguay si hubiera alguna oportunidad futura, pero va a ser dentro de unos cuantos años.

EC —¿Cuánta gente trabaja en SEG Ingeniería hoy?

FS —Aproximadamente, en forma directa en SEG en Uruguay trabajan unas 30, 35 personas; también existe en Chile SEG Ingeniería, que es una franquicia nuestra, era nuestra pero pasó a quien era nuestro gerente, allí son unas cuatro o cinco personas.

EC —Y en esa plantilla, ¿qué proporción hay de profesionales? ¿Cómo se compone?

FS —Son muchos profesionales, hay una gama bastante amplia de profesiones, contadores, economistas, mucho ingeniero naturalmente, y hay muchos estudiantes universitarios que ingresan y tienen la perspectiva de continuar trabajando ahí por mucho tiempo.

EC —Vayamos al tema del que yo hablaba en la apertura de esta conversación. ¿Cómo reaccionaste cuando leíste el artículo de la revista Fortune con ese destaque de Uruguay por la transformación de su matriz energética?

FS —La primera reacción fue de alegría, como mucha gente, no solamente por el Uruguay, que es lo más importante, y por la notoriedad que tomó el tema del cambio de matriz; creo que la culminación fue la actuación de Ramón Méndez en el COP 21 en París, ahí fue como la punta del iceberg. Pero además me alegré por él, porque fue realmente una persona –no la única– bastante protagónica en este proceso; todos los que lo vivimos desde el principio conocemos el esfuerzo y la cantidad de obstáculos que hubo que atravesar.

EC —Estamos hablando de una política de Estado, que se impulsó a partir de los acuerdos multipartidarios del año 2005, que fueron pensados con un horizonte de 25 años. Ese es un dato importante a tener en cuenta acá.

FS —En mis años de vida no recuerdo…

EC —¿Cuántos son esos años?

FS —Son 48. No recuerdo una política de Estado que se haya aplicado tan profundamente y con un resultado tan bueno. Es más, todos hemos estado acostumbrados a que los privados teníamos que empujar al Estado para que hiciera cosas; en este caso fue exactamente al revés, las licitaciones y los concursos para compra de energía se sucedieron rápidamente y los privados tuvimos que correr para que no nos pasara la ola. Eso ya es una primera señal muy buena.

EC —Vayamos a alguna definición básica antes de continuar. ¿De qué estamos hablando cuando nos referimos a energías renovables?

FS —Las energías renovables son aquellas cuya fuente no se agota. Podemos hacer una subdivisión en energías renovables no convencionales y energías renovables. La hidroeléctrica estándar clásica, la que tenemos desde hace muchos años, es una energía renovable, pero no está dentro de las no convencionales. Las no convencionales son la eólica, la solar fotovoltaica, la biomasa, la geotermia, las pequeñas centrales hidroeléctricas; podríamos decir que son las más nuevas.

EC —Y si bien esta pregunta puede resultar obvia me parece bueno hacerla antes de seguir: ¿cuáles son las ventajas de avanzar en esta materia?

FS —Hay muchas.

EC —Por ejemplo: reducción de la dependencia de los combustibles importados…

FS —Para el Uruguay especialmente, que dependió toda su vida de los combustibles. Si uno mira la variación de los precios del costo de abastecimiento de la demanda dependiendo del petróleo, obviamente es un reflejo de la baja o alta hidraulicidad que tuvimos en los años anteriores, pero era enorme año a año hasta que entraron las renovables. Ahí ya se hizo mucho más previsible el costo de abastecimiento de la demanda.

EC —Otra ventaja: caída de las emisiones de gases con efecto invernadero.

FS —Sin duda. Eso es notorio.

EC —Al depender menos de las centrales térmicas, quemamos menos combustibles fósiles. Otra ventaja: mayor autonomía respecto al cambio climático.

FS —Por lo menos no estamos aportando a ese fenómeno negativo desde Uruguay. Uno puede decir que el Uruguay es muy chiquito, pero es un ejemplo. Creo que por eso también lo de la revista Fortune, el ejemplo fue muy bueno, la gente en París se sorprendió cuando escuchó o leyó a Ramón. Es una estrategia muy bien hecha, muy perfil bajo, llegó ahí calladito, a lo uruguayo, y de golpe salió con eso y creo que eso llamó mucho la atención, salió en todos los diarios del mundo.

EC —Cuando me refería a desarrollar mayor autonomía respecto a cambio climático, me refería sobre todo a que al contar con esta matriz diversificada, al tener energía de origen eólico, biomasa eventualmente, fotovoltaica, somos menos vulnerables a las etapas de déficit hídrico.

FS —Totalmente. Igual toda la vida estuvimos, independientemente del cambio climático. Obviamente eso se puede acentuar, o no, no lo sabemos, pero toda la vida se tuvo porque la variación de las lluvias puede ser de 40 %, 50 % de un año al otro. No así el viento, justamente eso es lo bueno de la complementariedad de las dos fuentes principales que vamos a tener, que son la eólica y la hidroeléctrica. En la hidroeléctrica uno no puede prever lo que va a pasar en un año, pero tiene el depósito de agua para turbinar mañana. En la eólica es totalmente al revés, uno no sabe qué va a haber dentro de 10, 15 minutos, pero tiene una estimación bastante certera de lo que va a pasar en el entorno de un año, podemos hablar de variaciones de no más del 15 %.

EC —¿Qué otras ventajas tiene el avance en energías renovables?

FS —Una fundamental para el Uruguay: el precio. Históricamente aquí se complementó la hidroeléctrica, cuando empezaron a quedar cortas las centrales, con combustibles fósiles, todo por arriba de US$ 110, US$ 120 el MW/h, muchas veces tuvimos que importar energía de Argentina y de Brasil a precios de US$ 400 y US$ 350 el MW/h. La eólica se compra hoy a US$ 63, US$ 65 el MW/h, y la solar a US$ 86.

EC —Este es un punto delicado, en este momento estoy recibiendo un mensaje de un celular que termina en 657: “¿Por qué no bajan las tarifas de la luz?”.

Pero para completar la introducción, ¿cuáles son los países que están a la vanguardia en materia de energías renovables?

FS —En el mundo, obviamente Estados Unidos, Dinamarca, Alemania, no necesariamente en ese orden; en antigüedad diría que Alemania, Dinamarca, Estados Unidos y España, algo Portugal, sobre todo porque también son generadores de tecnología. Luego vino una segunda camada de países que tomaron eso y fueron muy rápido: Inglaterra, Irlanda, Portugal. Y en América Latina, Brasil fue el que inició y luego vino Uruguay. Eso nos pone hoy en día en una posición ideal, por primera vez veo bien claro que Uruguay puede exportar conocimiento al resto de América Latina, menos Brasil. Eso es lo que está aprovechando SEG Ingeniería.

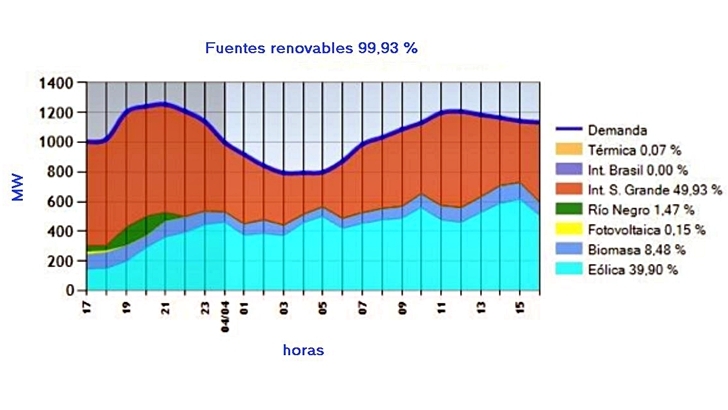

EC —Estoy mirando un gráfico de UTE que muestra lo que ocurrió desde el domingo a las 17 hasta ayer lunes a esa misma hora, 24 horas del domingo al lunes. Por un lado la demanda y, por otro, las fuentes de abastecimiento. Nada de la electricidad provino de centrales térmicas, 0; de centrales hidroeléctricas vino el 52 % (Salto Grande y Río Negro), 40 % correspondió a parques eólicos y 8,5 % a centrales de biomasa. ¿Qué comentarios merece una distribución así?

FS —La foto habla por sí sola. Imagínense esta foto hace cinco o seis años, tendríamos que haber suplido la eólica y la biomasa con combustibles fósiles, más caros, supercontaminantes, no autóctonos.

EC —¿Cómo nos coloca este tipo de números en la comparación internacional?

FS —Uruguay está hoy en día en el segundo o tercer puesto, peleando el segundo y tercer puesto en cuanto al porcentaje de energía eólica en la matriz eléctrica. Podemos aspirar a ser el primero; Dinamarca obviamente tiene un papel, es muy chico, está muy interconectado, pero creo que en un par de años, cuando se instalen el resto de las eólicas grandes que quedan, vamos a llegar a unos 1.400-1.500 MW –hoy no llegamos a 1.000 MW todavía–. Cuando se instalen esas centrales posiblemente podamos llegar a ese lugar.

***

EC —Fernando Schaich es representante de la empresa SEG Ingeniería. Es ingeniero químico graduado en la Universidad de la República, tiene 48 años, trabajó en Shell Uruguay S. A. al frente del servicio técnico, fue responsable de la implementación y seguimiento de la certificación ISO 9000 de esa compañía entre 1996 y 1998, y es socio fundador de SEG Ingeniería junto con Ernesto Elenter y Diego Garfinkel, en 1996.

***

EC —Es particularmente importante el avance que ha tenido la generación a partir de energía eólica, en el capítulo de las renovables se destaca la eólica. Desde el año 2006 se han instalado en Uruguay parques eólicos de grandes dimensiones. Según datos del Ministerio de Industria, Energía y Minería, actualmente están funcionando 25 de estos parques. Y otros 9 están en proceso de construcción en Maldonado, Rocha, San José, Florida, Tacuarembó, Flores, Artigas, Colonia, Cerro Largo, Treinta y Tres, Salto y Lavalleja.

Ustedes han participado en varios de estos emprendimientos. ¿Qué impresión tienen?, ¿por qué ha podido desarrollarse tanto este sector de las energías renovables?

FS —Ante todo, en comparación con las demás energías renovables no convencionales, como por ejemplo la solar, Uruguay es un lugar donde hay mucho viento en comparación con la cantidad de sol.

EC —Fue una sorpresa, de algún modo, dicen algunos de los técnicos, no era claro que tuviéramos ese potencial.

FS —Sí, puede haber habido una diferencia, uno esperaba un factor de capacidad de 35 % y terminó siendo de 40 %. Pero es una diferencia relativamente marginal. Sí se esperaba que el Uruguay tuviera –por lo menos particularmente esperábamos– buen viento, y lo que ha sucedido respecto a la solar es que la solar todavía sigue siendo un poquito más cara, dado que las fuentes, el recurso no es tan abundante, todavía es un poco más cara. Pero por ejemplo en Chile pasa lo contrario, hay muy buen sol y menos viento y los factores de planta ya casi están iguales. El factor de planta es una medida arbitraria de cuántas horas equivalentes está generando ese parque respecto a las horas totales que está instalado.

EC —Mencionaste al pasar un dato que sí se escapó de lo que se había previsto, para mejor.

FS —El factor de planta. Se esperaban factores de planta de 35 % –es como una simulación– y en realidad va a ser más cercano al 40 %.

EC —¿Qué otros factores han influido para que este desarrollo se diera con este ritmo?

FS —Como muchas cosas en la vida de los seres humanos, la necesidad. El Uruguay no tenía, no tiene mucho más lugar donde instalar centrales hidroeléctricas, que fueron el gran sostén de la energía eléctrica uruguaya, y estaba dependiendo de los combustibles de una manera impresionante, no solo pagado muchísimo, importado energía eléctrica, con lo cual era muy bueno instalar la eólica. Aprovechó también precios bastante bajos de la tecnología. Y una cosa muy importante: la eólica y la hidroeléctrica son muy complementarias; en un embalse de hidroeléctrica uno tiene casi una batería virtual, cuando hay viento puede hacer funcionar los aerogeneradores y cuando falta viento, turbina. Uno guarda el agua ahí.

EC —Se ha mencionado que influyeron los acuerdos multipartidarios, el hecho de tener efectivamente un horizonte de 25, 30 años de reglas claras. También se ha mencionado el tipo de contratos. Hace unos días, analizando este tema con Tamara Schandy, de Deloitte, ella subrayaba: “Uruguay, a diferencia de otros países en su momento, no subsidió la inversión en el mercado eléctrico, pero sí planteó un marco que resultó muy atractivo para diferentes tipos de inversores, además del marco general de promoción de inversiones. En este caso el Estado ofreció contratos de largo plazo, en los cuales UTE se comprometía a comprar toda la oferta que se generase, y ofreció en esos contratos precios fijos en dólares y reajustables según paramétricas relativamente simples. Eso facilitó mucho la obtención de financiamiento a largo plazo para estos proyectos”.

FS —Exacto. A mi entender, la palabra clave es simple. Hace poco me invitaron a hablar en la conferencia [Brazil] Windpower para mostrar el caso de Uruguay, y justamente yo decía por qué en América Latina los demás países en general están procurando sistemas, pero no son tan simples, y creo que la clave de Uruguay fue eso, que fue simple, toda la energía que se genera se compra. Obviamente eso puede ser visto como “uh, si sobra energía, ¿qué hacemos con ella?”, pero fue la clave para que vinieran tantos inversionistas. El sistema es muy sencillo, no hay misterio, se paga la energía más barata, lo único que se pedía era que los aerogeneradores fueran nuevos, que hubiera una determinada cantidad de componente nacional…

EC —… y se fue por el mecanismo de la subasta.

FS —Subasta, una oferta única, no una subasta inversa como en el caso de Brasil, que también es muy competitiva pero a veces lleva a emociones circunstanciales de los oferentes que llegan a precios muy bajos y a veces no se pueden construir. Creo que en eso fue muy inteligente el Uruguay, en mirar lo que había alrededor y tratar de copiar lo bueno.

EC —¿Ese tipo de contratos es también un buen negocio para el país? Está claro que fue conveniente para los inversores, y por eso se han consolidado tantos proyectos y se están preparando otros. ¿Pero mirado desde el lado de Uruguay, desde el lado sociedad civil, la gente?

FS —Volvemos a las razones que hablábamos hoy, la primera es económica, el costo de abastecimiento de la demanda. Uruguay pasó a pagar mucho menos; como decíamos, llegó a importar energía eléctrica a US$ 400 y US$ 350 el MW/h, llegó a pagar con las térmicas arriba de US$ 110, US$ 120, llegando a US$ 200, y en eólica estamos hablando de US$ 65. Creo que eso es lo más importante desde el punto de vista económico. Después todas las implicancias, las externalidades positivas en cuanto a medioambiente, etcétera.

EC —¿Qué ha pasado con el precio de la energía eléctrica al consumidor: familias, empresas?

FS —Diste en el clavo. Una cosa es el costo de abastecimiento de la demanda, como cualquier empresa, y otra cosa es a cuánto vende la energía. El precio de la energía al consumidor final en Uruguay no se fija con criterios exclusivamente de costo de abastecimiento de la demanda.

EC —Ramón Méndez, en una entrevista que le hacían hace pocos días en El País a raíz de esta distinción que recibió, decía: “Los costos de generación de energía eléctrica han caído 40 %”. ¿Ustedes manejan ese mismo número?

FS —Sí, muy similar.

EC —¿En la comparación con qué fecha?

FS —Con la matriz que teníamos antes de empezar el boom de la eólica y la solar.

EC —Estamos hablando de una caída real de los costos de generación de energía eólica del 40 %.

FS —Sí.

EC —Y agregaba: “Lo que no está pasando es que se traduzca la fuerte reducción de los costos en una fuerte reducción de las tarifas. Y esto tiene que ver con que la política económica es una sola. Lo que ha privilegiado el gobierno, y en particular la conducción económica, es la transferencia de recursos hacia el accionista de las empresas públicas, que es el Estado, para poder utilizarlos en lo que es hoy por hoy la mayor preocupación a nivel internacional: mantener el déficit controlado”.

FS —Exacto. En estos años la UTE ha sido un generador de margen, como si fuera una empresa, y ese margen se ha trasladado al Estado. Básicamente es eso, las tarifas finales no están atadas al costo del abastecimiento de la demanda.

EC —Entonces por un lado está este factor, lo que UTE paga por la energía eléctrica que ustedes dicen que es conveniente…

FS —Sí, hoy en día, con el petróleo muy bajo, el récord histórico del petróleo, que está en US$ 39, US$ 37, uno mira el costo de abastecimiento de la demanda de la térmica más económica, más barata en el Uruguay y está llegando a los US$ 80 dólares. Y la eólica está en US$ 65, US$ 67.

EC —Tú estás remarcando que esos números incluyen la baja que ha tenido el petróleo en los mercados internacionales.

FS —Exacto. Y tampoco tenemos que mirar la foto muy aisladamente; lo bueno que se hizo aquí es que se miró a largo plazo por primera vez, quizás por única vez, en el tema energía. Es muy importante eso.

EC —¿Cómo juega el hecho de que esta compra, este precio de compra de la energía por ejemplo de los parques eólicos se fijó en los contratos en dólares, y casualmente el dólar ha subido, mientras que UTE por otro lado cobra a sus clientes en pesos?

FS —Primero, está en dólares pero no es fija en dólares, sino que tiene una paramétrica que depende del tipo de cambio, y cuando el tipo de cambio sube, el dólar sube, hace bajar la tarifa, no 100 % pero una parte. Segundo, si no hubiera sido en dólares, difícilmente habría venido un inversionista extranjero o nacional a invertir en ello. Y tercero, el petróleo también se compra en dólares, obviamente uno no compromete 20 años, pero en este tipo de inversiones que son básicamente una inversión muy fuerte al principio y después una operación muy barata para el inversionista, con lo que va descontando la inversión grande que hizo, no había otra manera de hacerlo que hacerlo en dólares.

EC —Usted remarcó al pasar que está previsto en el esquema de precios contemplar los casos en los que el dólar sube.

FS —Está previsto en la paramétrica, la paramétrica tiene la influencia del tipo de cambio de manera que si aumenta el dólar baja la tarifa. No es lo único que influye en la paramétrica.

EC —¿Y cómo sigue este proceso?

FS —El Uruguay pasó por lo que en la Asociación de Energía Eólica del Uruguay [Audee] llamamos una revolución eólica, porque en muy poco tiempo hubo una entrada porcentual enorme de la eólica en la matriz eléctrica, creo que única en el mundo. Obviamente eso en un mercado con la demanda limitada, en un país chico, llegó a su techo, cuando se terminen de instalar los parques que se van a instalar el año que viene, seguramente por algunos años, dos, tres, cuatro años, no habrá necesidad de incorporar más eólica o solar fotovoltaica. Eso va a depender de muchas variables, de la demanda primero que nada, que hoy en día está un poco más retraída que hace unos años; va a depender de la posibilidad de exportar energía eléctrica; va a depender de que realmente se instale un parque de transporte eléctrico en el Uruguay, eso es una preocupación y está escrito en la política energética de hace unos años como un objetivo claro. Creo que esas tres variables son la clave para Uruguay.

EC —Vuelvo al análisis que hacía Tamara Schandy, de Deloitte: "es probable que sigamos viendo inversión en ampliar la capacidad de generación, hay proyectos autorizados que aún están en proceso de desarrollo, el tema es que la demanda de electricidad no crece tanto. Lo cierto es que si Uruguay sigue creciendo en capacidad de producción de energía de energía renovable sería razonable ver un flujo de exportación cada vez más relevante". ¿Cómo es esto? Seguimos fomentando la inversión en generación de electricidad a partir de renovables y luego quedamos obligados a exportar?

FS —Obligados puede no ser la palabra, pero sería bueno que se exportara. Y no es que seguimos agregando capacidad, lo que se va a agregar de aquí a un año y medio es lo que hace ya un par de años se licitó y se adjudicó. No se van a hacer nuevas convocatorias, primera aclaración. Vamos a completar unos 1.400-1.500 MW con lo que ya se licitó y se adjudicó. Esto es como cuando uno ve un partido de fútbol y llega a los 20 minutos del segundo tiempo y ve dos goles de un cuadro y dice “va ganando 2 a 0”; no, hay que mirar el resultado final: iba perdiendo 7 a 0 y ahora el resultado es 7 a 2. Hay que mirar los 20 años. Va a pasar, y hay que ser consciente de que eso va a pasar y es parte de lo previsto, que por momentos va a sobrar energía. Pero son momentos puntuales que se espera que con el crecimiento de la demanda sean cada vez menos, sobre todo va a pasar en los primeros años, y esos excedentes sería bueno poder exportar.

EC —¿Los precios a los que UTE está obligada a comprarles a los generadores privados son competitivos a los efectos de la exportación?

FS —De lo que es la exportación de hoy, sobre todo a Argentina, no, pero es una cosa bastante coyuntural. Con el diario del lunes creo que a pesar de que se va a exportar a precios más bajos de lo que se compra para Argentina puntualmente cuando sobre energía, igual habría que haberlo hecho, por las razones que hablábamos antes. Quiere decir que ahora es el momento de poner cabeza en el tema exportación. Sabemos que a nivel de cancillería y de gobierno en general se están haciendo muchos esfuerzos para exportar a Brasil, porque estratégicamente si uno le vende solo a uno el que compra tiene la llave, pero si uno les vende a dos automáticamente puede negociar mejor el precio. Es la etapa que viene.

EC —Entonces en principio tenemos un problema ahí.

FS —Pero es un problema totalmente esperable, sabemos que la eólica no es gestionable 100 %, entonces naturalmente por momentos va a sobrar algo de energía. Es un pequeño problema, que ojalá sea el problema de los años venideros, no tener que comprar energía a US$ 400 el MW/h a la Argentina.

EC —La otra solución es fomentar el consumo aquí o facilitar el acceso a esa energía por ejemplo a los grandes consumidores.

FS —De hecho UTE lanzó un plan de ofertas de energía más barata en determinados horarios con una semana de anticipación para los grandes industriales, grandes consumidores de energía eléctrica, para que puedan tener esa energía más barata con una semana de antelación, con la condición de que sea un consumo superior al consumo del año anterior.

EC —¿Cómo entra en este cuadro la planta regasificadora?

FS —Es un tema complejo. Sinceramente, creo que hoy en día por lo pronto habría que replantearse el tema, no están claras todas las variables como para tomar una decisión.

EC —Porque por un lado estaría la ventaja de venderle gas a Argentina…

FS —Hay que conseguir vendérselo. […]

EC —Si eso se diera, una parte de la viabilidad del proyecto estaría asegurada. A los efectos del mercado energético nacional, ¿qué papel jugaría la regasificadora, teniendo en cuenta cómo se ha ido acorralando la porción de la matriz energética que depende de las centrales térmicas, que serían las que se alimentarían con gas natural?

FS —Técnicamente se pensó en una parte de ella como respaldo de todo este boom. Era un apéndice, porque en realidad es el ciclo combinado lo que es el respaldo. A esta altura hay que cuestionárselo seriamente; es una opinión muy personal.

EC —¿Hay que cuestionárselo porque el Uruguay tal cual está quedando en la conformación de su matriz no necesitaría ese seguro?

FS —El seguro se lo podría dar el ciclo combinado…

EC —Aclaremos qué es…

FS —Ciclo combinado es la usina que genera con gas o diesel, se pensó así para que sea dual. La regasificadora suministra el gas, pero ese ciclo combinado puede seguir funcionando con diesel. O sea que lo que hay que cuestionarse es si es realmente necesaria la regasificadora, no el ciclo combinado, en absoluto.

EC —Siempre va a tener que haber un respaldo en centrales térmicas.

FS —Sí. Igualmente, el despacho en Uruguay creo que ha picado en punta… los problemas de despacho que se esperaban, con mucho esfuerzo han sido bastante mejor resueltos de lo que se esperaba.

EC —Esa es otra historia de la que tendríamos que hablar… qué quiere decir "los problemas que podrían haber aparecido en el despacho", el tener que administrar un sistema como este.

FS —Exacto, los cucos, lo que se decía históricamente hace seis, siete años cuando se hablaba de que España tenía serios problemas porque tenía demasiada cantidad de eólica en la matriz eléctrica y que los había resuelto porque eran sistemas que se podían interconectar entre ellos. Uruguay con dos interconexiones, Argentina y Brasil, ha tenido algunos problemas, pero muy mínimos y los ha resuelto muy bien.

EC —¿Qué tipo de problemas han sido?

FS —Cuando sobra la energía por pequeños momentos ha tenido que cortar las centrales eólicas, por una hora, dos horas.

EC —¿Y entonces?

FS —Lo que se esperaba que iba a ser un caos en el despacho de la energía no gestionable como la eólica y la solar no ha sido tal.

***

Transcripción: María Lila Ltaif